法林岳之の「週刊モバイルCATCH UP」

2023年のモバイル業界を振り返る――携帯電話会社4社、MVNO各社、主要メーカーの2023年はどうだったか?

2023年12月30日 00:00

2023年も終わりに近づき、あと数日で新しい年を迎える。2023年は各社から新製品や新サービス、新しい料金プランなどが発表される一方、ネットワークや販売方法などに多くの課題が指摘され、モバイル業界や通信業界の根幹に関わる話題も注目を集めた。

今回は国内の携帯電話会社4社、MVNO各社、主要メーカーなどについて、1年を振り返りながら、筆者独自の視点で、それぞれの評価をまとめてみよう。

コロナ禍が明けた2023年だったが……

2019年末から続いた新型コロナウイルスによる影響は、モバイル業界のみならず、さまざまな形で私たちの生活やビジネスに影響を残した。そんなコロナ禍も2022年末頃から徐々に終焉の兆しが見えはじめ、2023年に入ってからは行動制限も解除され、いよいよ本格的に日常を取り戻す動きが見られた。

しかし、コロナ禍の約3年間というブランクを取り戻すための体制は、各社が十分に整えていたとは言えず、モバイル業界のさまざまなジャンルで課題や問題が指摘された。

たとえば、NTTドコモのモバイルネットワークの「つながりにくさ」などは顕著な例で、NTTドコモはコロナ明けによる人流増を読み違えたとしているが、裏を返せば、モバイル空間統計などを提供するなど、統計サービスにも長けていたはずのNTTドコモらしからぬ動きだったと言える。

変化が見えはじめた国内の端末市場

端末販売については、コロナ禍の影響で外出が減り、買い換えサイクルが長くなる一方、半導体不足や急激な為替レートの変化により、端末価格が上昇し、全般的に低調な売れ行きだったとされる。秋以降、各携帯電話会社がオンラインショップなどを中心に、旧モデルを処分価格で売り出したり、以前から問題視されていた端末購入サポートプログラムと独自割引を組み合わせた「23円」端末や「1円端末」が相変わらず継続していたりと、通常通りの販売が難しい業界の課題を示した。2023年12月27日からの改正電気通信事業法によって、再び販売方法に総務省が介入することになるが、はたして2024年以降、いわゆる「転売ヤー」の横行などを食い止め、適正な販売を確立できるかが注目される。

端末そのものについては、2021年に参入したばかりのバルミューダ(BALMUDA)の撤退、高耐久モデル「TORQUE」が支持されてきた京セラの個人向け端末事業撤退、富士通のDNAを継承するFCNTの民事再生法の適用申請など、国内向けに端末を供給するメーカーの減少が注目された。

その一方で、サムスンが例年以上にフォルダブルスマートフォン「Galaxy Z Flip」「Galaxy Z Fold」をアグレッシブにプロモーション展開し、Googleの「Pixel」シリーズやシャープの「AQUOS」シリーズなどもわかりやすい広告などで追随。OPPOやシャオミ、モトローラなども特徴的なモデルのラインアップを拡充し、ユーザーからの注目を集めている。

国内シェア半数近くを占めるアップルの「iPhone」は、新製品に目新しさが感じられないものの、各携帯電話会社の別ブランドやMVNO各社などでの旧モデルの販売が拡がっており、根強い人気が保たれている。

スマートフォン関連製品が活況

端末と並んで、徐々に市場が拡大してきたのがスマートウォッチやIoT製品だ。

スマートウォッチと言えば、アップルの「Apple Watch」シリーズが高い人気を得ているが、2023年はFeliCa搭載のスマートウォッチとして、サムスンの「Galaxy Watch」シリーズやGoogleの「Pixel Watch」シリーズが注目を集める一方、ファーウェイの「HUAWEI Watch」、シャオミの「Redmi Watch」や「Xiaomi Smart Band」なども人気で、これらに加え、ガーミンやスントといったスポーツブランドのスマートウォッチも充実し、かなり選択肢が拡がった印象だ。

なかでも「Xiaomi Smart Band」や「HUAWEI Band」をはじめとするバンドタイプは、既存の時計と併用したり、時計を身に着けていなかったユーザーからも関心を集め、2024年以降はさらに市場で勢いを増すことが期待される。

IoT製品については、各社からさまざまな製品が登場したが、2023年11月にauでの取り扱いがスタートしたシャオミのチューナーレステレビ「Xiaomi TV A Pro」が注目される。

32/43/55/65インチのラインアップを揃え、43インチで5万円台、55インチで7万円台、65インチで10万円台というインパクトのある価格設定により、一部では品切れを起こすほどの人気ぶりだという。プラットフォームにGoogleTVを搭載しているため、NetflixやDAZNなどのサブスクリプションサービスを視聴できるうえ、テレビを視聴したいときは、HDDレコーダーを接続したり、ソニーからバッファローに承継された「nasne」を組み合わせることも可能だ。ひとり暮らしだけでなく、一般的な家庭でも居間以外で視聴するセカンドテレビ的な使い方ができる製品として注目される。

料金プランは「経済圏」との連動重視へ

端末販売と並んで、2023年に注目を集めたのは、料金プランが挙げられる。2020年の政府による強制的な官製値下げ以降、各携帯電話会社は減益が続いていたが、さまざままコスト削減や見直しなどにより、徐々に収益を回復し、NTTドコモ、au、ソフトバンク、楽天モバイルがそれぞれ新しい料金プランを追加したり、リニューアルを実行した。

一部のメディアは、一連の料金プラン改定発表時を「実質的な値上げ」と短絡的な解釈しかしていなかったが、実際のところは各社の発表内容を見てもわかるように、 ポイントサービスやクレジットカード、金融サービスなどとの連携を深めた「経済圏」プランへの移行が明確 になっている。

たとえば、グループ内のauじぶん銀行やauカブコム証券などとの連携を深めた「auマネ活プラン」、PayPayとの連携を重視した「ペイトク」プランが挙げられるが、逆に楽天グループのように、自らの強みだった「SPU(スーパーポイントアッププログラム)」を改定し、モバイル回線を契約しないユーザーに対しては、ポイント付与を大幅に下げる施策を打ち出す動きも注目を集めた。

NTTドコモはマネックス証券の子会社化を発表したばかりで、今後、どのような金融連動の施策を打ち出すのかが注目されるが、いずれにせよ、今後は各社の経済圏での競争が他業界を巻き込みながら、拡大していくことが予想され、ユーザーとしても自分が利用する金融機関やクレジットカードなどをうまく組み合わせていく必要がありそうだ。

逆に、こうした「経済圏」連動を選びたくないユーザーにとっては、いろいろな制約が少ないMVNO各社の料金プランをチェックしておきたい。

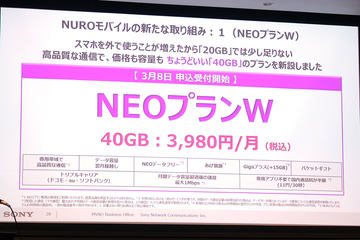

かつては「MVNO=小容量」という図式だったが、NUROモバイルの「NEOプラン」をはじめ、日本通信の「合理的プラン」、mineoの「マイピタ」など、MVNO各社でも10GBオーバーの料金プランを提供しており、着実に支持を伸ばしているという。

料金と容量の関係では、NTTドコモの「ahamo」やUQモバイル、ワイモバイルの料金プランとも競合するため、どこまでユーザーの興味を引けるかは未知数だが、今後、MVNO各社がどのようにアピールしていくのか、どんなメリットを打ち出していくのかが注目される。

2023年の携帯電話各社はどうだったか?

さて、ここからはNTTドコモ、au、ソフトバンク、楽天モバイルの携帯電話各社の2023年について、評価してみよう。ユーザーによって解釈が違うかもしれないが、ここでの評価はあくまでも筆者独自の視点と考えに基づくものなので、その点はご理解いただきたい。

NTTドコモ

2023年のNTTドコモについては、新料金プランや新サービスなども発表されたが、多くのユーザーがもっとも懸念したのは、年初からクローズアップされた「ドコモ、つながりにくい」問題だろう。

NTTドコモは安定した通信と広いカバーエリアで常に高い評価を得てきたが、年初あたりからアンテナピクトで圏内が確認できるものの、Webページのリンクをタップしたり、SNSを開いてもデータがなかなか流れてこないなど、「つながりにくい」「つながらない」という声が数多く聞かれ、問題となった。

NTTドコモの当初の説明では、コロナ禍明けの急激な人流増に対応できなかったこと、都市部の再開発などで基地局の整備ができなかったことなどを理由として挙げたが、いずれも他社は同じ条件でサービスを提供しており、NTTドコモの契約数がいくら多いとは言え、同社だけが「つながりにくい」理由として、納得できるものではなかった。

続いて、トラフィック増対策として、基地局アンテナのチルト調整(角度調整)やキャリアアグリゲーションの仕様見直しなどが挙げられたが、これらもモバイルネットワークではごく当たり前の調整であり、当初は不十分な説明しか聞けなかった。

そんな中、後述するソフトバンクがネットワーク説明会で、4Gネットワークと5Gネットワークの構成や対策の説明によって、結果的にNTTドコモの「つながりにくい」問題の原因が解明されてしまうなど、NTTドコモとして、対策も説明もかなり後手に回った印象は否めなかった。

料金プランでは「5Gギガホ プレミア」「5Gギガライト」などのギガプランを統合した段階制無制限プラン「eximo」、OCNモバイルOneの料金プランを継承した「irumo」を並立する形でリニューアルした。

ただ、内容的にはいずれも既存プランのリニューアルがベースで、他社に対する大きなアドバンテージもなく、前述のネットワークの「つながりにくさ」の対策が遅れていることもあり、今後、他社への流出も心配される状況になりつつある。

安心材料としては、若い世代をターゲットにしてスタートした「ahamo」が相変わらず、好調であることくらいだろうか。2024年はモバイルネットワークの設備増強を中心に、NTTドコモとしての巻き返しに期待がかかる。

KDDI(au、UQモバイル、povo)

2022年は大規模通信障害で苦しんだKDDIだったが、2023年はauが掲げる「ずっと、もっと、つなぐぞ。」スローガンを実感させるようなネットワークに対する取り組みが目についた。

なかでもスペースXが運用する衛星インターネットサービス「starlink」との連携は、2022年12月の熱海・初島でのStarlink基地局を皮切りに、2023年は山小屋や音楽フェスなどでのStarlinkをバックホールにしたWi-Fiサービス、船舶へのStarlink搭載、災害時などに利用する移動基地局での利用など、さまざまな展開を見せている。

2024年中には普段、私たちが利用する通常のスマートフォンと衛星との直接通信サービスを提供する計画を発表し、「空が見えれば、どこでもつながる」というキャッチコピーを掲げ、エリア展開に対する並々ならぬ姿勢を見せている。

一方、料金プランでは既存の「使い放題MAX」シリーズと並列する形で、新料金プラン「auマネ活プラン」のシリーズを発表し、グループ内のauじぶん銀行やauカブコム証券、au PAYカードとの連携を打ち出してきた。

2024年は新NISA制度がスタートすることもあり、各携帯電話会社の『経済圏』連動や金融サービスが注目を集めているが、KDDIは早くからグループ内で金融サービスの拡充を図っており、それが今回の「auマネ活プラン」として打ち出せた格好だ。

すでに銀行や証券サービスを利用しているユーザーだけでなく、これからはじめるユーザーにも興味を持ちやすくしているが、KDDIとして、どこまで金融サービスとの連携を深め、どこまでユーザーに浸透できるかが注目される。

ネットワークや料金と違い、やや不安要素が残るのが端末ラインアップだろう。

これまで主要3社で同時に展開されてきた「Xperia」などの人気シリーズが「Xperia 5 V」ではオンライン限定販売になったり、フラッグシップモデルのひとつ「AQUOS R」シリーズが連続して扱われなかったり、京セラとの調整不足からか、「TORQUE」シリーズの展開が一時は危ぶまれたりと、全体的なラインアップの絞り込みが目につく。

auと言えば、かつてはau design projectなど、個性的な端末でも高い注目を集めてきたが、ここ数年はあまり積極的なラインアップ展開が見えてこない。

その分、シャオミの「Xiaomi TV A Pro」のような製品も取り扱いはじめており、製品の取り揃え方を拡げようとしているように受け取れる。

UQモバイルについては5月に新料金プラン「コミコミプラン」「トクトクプラン」「ミニミニプラン」を発表した。

UQモバイル「くりこしプラン」の小容量プランが人気だったが、NTTドコモの「ahamo」や楽天モバイルの「Rakuten最強プラン」など、数十GBのデータ通信量を利用できるプランが注目を集めていることから、20GBの「コミコミプラン」で対抗しようとしたわけだ。

ただ、従来の「くりこしプラン S/M/L」という構成から、いきなり料金プランの建て付けもネーミングも変わってしまったうえ、それに対する説明も不十分だったため、あまりユーザーの支持は拡がっていないように見える。

UQモバイルに限った話ではないが、各携帯電話会社は新しい料金プランを発表すれば、自ずとユーザーは付いてくるだろうという甘い考えがあるように見える。料金プランやサービスをもっとユーザーに積極的に周知する姿勢を期待したい。

povoについては今年9月に「povo 2.0」から2周年を迎え、ライトユーザーや予備回線的な使い方も含め、ユーザーに着実に浸透してきた。

ただ、コロナ禍の影響もあり、この2年間は「ギガ活」という名前こそ、浸透したものの、ローソンなどの限られた場所でしか「ギガ活」ができず、本来のセールスポイントであるはずのトッピングもデータ通信量と期間のバリエーションが期間限定で追加される程度で、あまり面白みがなかった。

これらの点について、9月の2周年の取材時に関係者に指摘したところ、「今後の展開に期待していただきたい」という答えのみだったが、その後、サーティーワンやCokeON、ミスタードーナッツ、ピッコマなどを組み合わせたトッピングや「ギガ活」も発表され、少しずつ拡がりを見せつつある。povoはサービスとして、非常にユニークな存在なので、手綱を緩めず、もっと「ワクワク」するプランや取り組みを期待したいところだ。

ソフトバンク(ソフトバンク、ワイモバイル、LINEMO)

2023年のソフトバンクは、いろいろな意味で大きな存在感を示した一年だったと言えそうだ。

まず、同社が8月に開催したネットワークについての説明会は、おそらく今年一年を通して、もっともわかりやすく、もっともインパクトのある内容だった。詳しい内容は本誌記事で解説されているので、そちらを参照していただきたいが、現在の4Gと5Gのネットワーク構成と抱えている課題などに触れながら、ソフトバンクとしての取り組みや対策について説明し、それらが功を奏して、安定した運用ができているという内容で、そこで説明された「アンカーバンド」の扱いや方針などが結果的にNTTドコモの一連の「つながりにくい」問題の原因を明示するものだった。

ソフトバンクとしては狙ったわけではないそうだが、説明会に参加した記者やライター諸氏はソフトバンクの説明を受けて、「なるほどね」と納得する声が多く聞かれた。

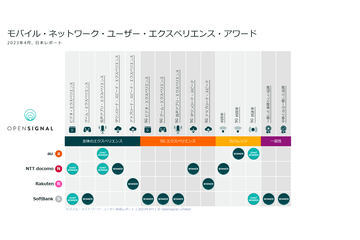

ソフトバンクというと、プラチナバンドが割り当てられてなかった時代、なかなかエリアを拡大できず、「つながらない」と言われていたが、今や英OpenSignalのレポートでも高い評価を得ており、着実にネットワークの品質を高めている。

2つめの注目点は、料金プランと販売方法が挙げられる。

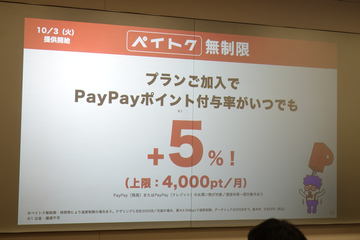

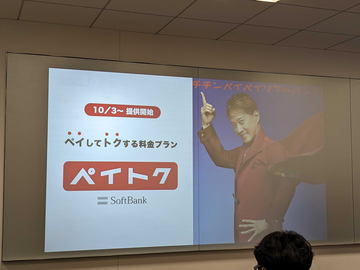

料金プランは新たに「ペイトク」をスタートさせ、PayPay経済圏との結び付きを一段と強く打ち出してきたが、料金プラン発表当時、PayPayからの説明はなく、やや残念な印象を受けた。

内容的にもかなりPayPayを積極的に使わなければならず、現在、15%まで増やされているポイント還元が終わる来年2月までのキャンペーン以降、ユーザーのモチベーションを継続できるかが気になるところだ。

販売方法については、Googleの「Pixel 8」やシャオミの「Xiaomi 13T Pro」、モトローラの「motorola razr 40」などで適用されている「新トクするサポート」だ。「新トクするサポート」は従来から提供されていたが、2023年秋頃から48回払いのうち、24回までの支払い額を大幅に下げ、10万円前後の端末でも実質負担額を2~3万円程度に抑えるという手法で販売している。

電気通信事業法でルールが改定されたことを受け、12月27日からはさらに内容を強化した「新トクするサポート(バリュー)」をスタートさせ、端末販売に弾みを付ける狙いだ。

ワイモバイルとLINEMOについては、ややアピールに差が出てしまった印象だ。ワイモバイルは2023年9月に新料金プラン「シンプル2」を発表し、10月から提供を開始している。内容としてはデータ通信量を少し増やしつつ、月額料金も少し値上げするという内容で、中容量以上のユーザーをしっかりとサポートしたい狙いのようだ。

一方のLINEMOはあまり動きがなく、今ひとつ存在感を示すことができていない。12月に発表された「LINEMO→ソフトバンクのりかえ特典」などを見ると、LINEMOでライトなユーザー層を獲得しつつ、ソフトバンクやワイモバイルへ移行してもらう流れをより一層、強化したい考えなのかもしれない。

楽天モバイル

サービス開始以来、いろいろと話題に事欠かない楽天モバイルだが、2023年は同社にとって、大きなステップアップができた一年だったと言えるかもしれない。

時系列が多少、前後するが、最大のトピックは、やはり、念願のプラチナバンドの割り当てだろう。

楽天モバイルは当初、他社が利用するプラチナバンドを割譲してもらい、自らに再割り当てをしてもらう方針を示していたが、NTTドコモが見つけた700MHz帯の3MHz幅×2(上りと下り)が割り当てられることになった。ただ、基地局などの開設計画を見ると、かなり、エリア展開はスローなうえ、予算も少ない。割り当てられたところをauのローミングでパフォーマンスが出ないところに使うのか、郊外のエリア拡充に使うのかを確認しても「技術陣が検討中」と述べるのみで、まだ明確な方針を示すことができていない。

本来であれば、自らの技術陣が空いている帯域を見つけ、技術的な問題点をクリアし、割り当て後は積極的に活用するのが筋だが、そういったことができていないのは、かなり不満が残る。こういう書き方をすると、楽天モバイル関係者に怒られそうだが、今のままでは「『プラチナバンド割り当て』というネームバリューのために獲得した」と言われてもしかたないレベルだ。

ただ、エリアという点については、2023年5月にKDDIとのローミング協定を結び直し、ローミングエリアについてもデータ通信量の制限なく、使える環境を得ることができた。

auユーザーにも影響が出るため、利用する場所によってはパフォーマンスが抑えられるが、4G人口カバー率99.9%の環境を得たことは心強い。ローミング協定見直しと前後する形で、新料金プラン「Rakuten最強プラン」をスタートさせた。基本的には従来の「Ratekun UN-LIMIT」プランの流れを継承するものだが、国内のパートナー回線(ローミングエリア)で課せられていた月々5GBの制限が撤廃されたため、4G人口カバー率99.9%で使い放題を実現したことになる。

こうした形で2023年の楽天モバイルは、着々と他社と対抗する環境を整えてきたが、やはり、エリア展開のための設備投資は重く、赤字経営が続いているため、楽天グループとして、他の出費を抑えるような見直しが続いている。

なかでもユーザーからの反響が大きかったのは、SPU(スーパーポイントアッププログラム)などの見直しで、楽天モバイルを契約していないと、楽天経済圏で得られる楽天ポイントが大幅に制限されることになってしまった。楽天モバイルのユーザーにとっては、それほどデメリットが増えるわけではないが、楽天カードや楽天証券などを利用していて、楽天モバイルを契約していないユーザーにとっては、かなりの痛手になる。

楽天モバイルの最低料金が月額1078円なので、契約してしまえばいいのだが、回線契約を増やすことに抵抗感を持つ人も多く、逆に、今回の改定を機に、楽天経済圏から離れてしまうケースもあり得そうだ。楽天グループは楽天モバイルのサービス開始以来、『楽天経済圏』が強みとされてきたが、なかなかグループ内連携ができず、今年に入り、ようやく本格的な連携に取り組みはじめてみたら、実は、楽天モバイル中心の『経済圏』だったというのは、既存の楽天経済圏のユーザーにどう受け取られるだろうか。

NTT

さて、2023年のモバイル業界を語るうえで、どうしても避けて通れないのが「NTT法の在り方」に関する問題だ。

すでに、本誌でも何度となく、ニュースとして取り上げてきたが、当初はNTT法そのものやNTTという特殊な法人の位置付けが十分に理解されず、「規制緩和だから、廃止でいいんじゃないの?」といったのんきな意見も散見されたが、やはり、前身である電電公社の設立から民営化、NTTグループ再編という流れを振り返ってみると、 NTTが持つ特別な資産は、国民の財産によって形成されているもの であり、これを簡単に売却して、完全民営化してしまうのは、あまりにもリスクが大きい。

また、一連の議論を振り返ってみると、特別な資産を持つNTTとしての責任感が伝わってこないことが非常に残念だ。現在の通信業界は、各社が競争をする環境にあるものの、ほとんどのサービスはNTTが電電公社時代から構築してきた持つ洞道や電柱、管路、局舎と、それらを利用する光ファイバー網によって成立しており、仮にNTT法を廃止してしまうと、利潤追求が重視され、これらの特別な資産が保全できなくなる可能性が出てくる。その結果、安定した通信サービスが提供できなくなり、通信業界だけでなく、通信を利用するすべての産業において、多大な影響が出てくることが考えられる。

こうした点は、NTT自身も十二分に理解しているはずだが、NTTの説明や発言ではそういった点に触れず、とにかく自らの「目の上のたんこぶ」とも言えるNTT法廃止を目指した発言ばかりをくり返している。

政治的な判断もあってか、自民党のプロジェクトチームがまとめた提言を後押ししてみたものの、反響が芳しくないとなれば、「私どもが廃止を申し上げたわけではない」と言ってみたり、あげくには「NTT法廃止、着地点が見出せないから政府がある」と、政府任せにする発言をするなど、ある意味、独りよがりな発言が非常に目立つ。

日本の通信インフラを支える特殊な位置付けの法人である以上、果たすべき責任があるわけで、本来であれば、そういったことを踏まえ、他の通信事業者とも話し合いながら、次の時代へ向けた「NTTの在り方」を考えていくべきなのだが、一連のNTT法に関連するNTTの発言には、そういった真摯な姿勢が今ひとつ感じられない。

もっと極端なことを言えば、非常に無責任な発言ばかりが目立つ。

かつてのNTTドコモ完全子会社では、業界内の反対の声に対し、「法律上は問題ない」と突っぱね、子会社化を強行したが、この件も含め、今一度、業界各社も政府関係者もこれまでの議論を見直しながら、「NTTがどうあるべきなのか」をしっかりと議論してもらいたいところだ。

主要メーカー

Apple「iPhone」シリーズ

アップルは今年9月、外部接続端子をUSB Type-Cに変更した「iPhone 15」シリーズ4機種を発売した。昨年のiPhone 14シリーズからの価格上昇は、5000円と1万円に抑えられたが、元々、昨年までのiPhoneが高かったため、市場での反響はあまり芳しくなかった。

内容的にはProモデルがアルミフレームとチタン合金の組み合わせにより、ようやく軽量化を実現したものの、機能面の差がそれほど大きくないため、敢えて旧モデルを購入するユーザーも少なくない。2024年はこうした反応を覆せるような劇的な進化を感じさせるモデルの登場を期待したい。

サムスン「Galaxy」シリーズ

定番フラッグシップの「Galaxy S23」シリーズは従来モデルからデザインを一新し、注目を集めたが、それ以上に存在感を増したのは、プレミアモデルの「Galaxy Z Flip5」「Galaxy Z Fold5」のフォルダブルだろう。

特に、「Galaxy Z Flip5」は「新しい学校のリーダーズ」を使ったCMを制作したり、体験イベントを開催したりと、かなり積極的にプロモーションを展開し、着実にユーザー層を広げている。

スマートウォッチの「Galaxy Watch 6」シリーズはFeliCaに対応するなど、日本のユーザーの期待に積極的に応えようとしている。

2023年のサムスンで、意外に増えているのがタブレットで、「Galaxy Tab S」シリーズと「Galaxy Tab A」シリーズを発売。しばらく動きが少なかったAndroidタブレットの市場を活性化できるかが注目される。

シャープ「AQUOS」シリーズ

国内のAndoroidスマートフォン市場でトップシェアを持つシャープは、定番モデル「AQUOS sense8」が好調だ。「AQUOS sense」シリーズは安定した人気を得ているが、今年は一部のMVNOで品切れを起こすほどの人気。ただ、前機種と外観がそれほど大きく変わったように見えないことは、少し気になるところだ。

フラッグシップモデルについては、1.0型(1インチ)イメージセンサー採用のカメラが三代目となった「AQUOS R8 Pro」に加え、NTTドコモ向けにはカメラのスペックを少し抑えた「AQUOS R8」も展開し、ラインアップを拡げている。複数のフラッグシップの路線を続けるのか、他社にも展開するのかなど、今後の展開が楽しみだ。

Google「Pixel」シリーズ

自社開発のチップセット「Tensor」を搭載した「Pixel 6」シリーズ以降、着実に支持を拡げており、今年はTensor G2搭載の「Pixel 7a」と「Pixel Fold」、Tensor G3チップを「Pixel 8」「Pixel 8 Pro」を展開。タブレットの「Pixel Tablet」もラインアップに加え、いよいよ本格的にシェアを拡大する構えだ。

機能面はおなじみの「消しゴムマジック」に加え、「Pixel 8」シリーズでは動画の音声を制御する「音声消しゴムマジック」を搭載するなど、ユーザーが効果をイメージしやすい機能を搭載しており、それらをしっかりと動画などで説明している。国内で半数近いシェアを持つiPhoneを脅かす存在として、今後の成長に期待したい。

ソニー「Xperia」シリーズ

好きを極める人のためのスマートフォン「Xperia」シリーズ。プロフェッショナルやクリエイターのニーズに応える進化を続けてきたが、今年は「Xperia 5 V」で少し見せ方を変え、少しカジュアルな路線で展開しようとしている。

ここ数年の「Xperia」シリーズのプロ向け、クリエイター向けの展開は、確かに一定の評価を得てきたが、多くの人が購入する売れ筋モデルという印象が薄れ、ややユーザーを遠ざけてしまった感が残る。その反省が「Xperia 5 V」の見せ方に影響しているのだろう。ただ、ユーザーインターフェイスはプロ向け、クリエイター向けの味付けが残っており、このあたりをどうバランスさせていくのかが注目される。

売れ筋の「Xperia 10 V」は旧モデルから着実に内容を充実させたが、5月の発売以降、あまり見かけることが減ってしまい、スタートダッシュのみに限られてしまっているようにも見える。シリーズ刷新の噂なども出ているが、2024年の巻き返しを期待したい。

シャオミ

スマートフォンでは「Redmi 12 5G」や「Xiaomi 13T Pro」「Xiaomi 13T」などのラインアップを展開し、おサイフケータイ対応などの日本仕様を満たすことで、各携帯電話会社でも採用され、着実に国内市場での存在感を増してきた印象だ。

ウェアラブルの「Xiaomi Watch」や「Redmi Watch」、「Xiaomi Smart Band」などを展開するが、コロナ禍明けで運動する人が増えた影響か、バンドタイプは好調な売れ行きだという。

また、スマートフォンやウェアラブルではないが、冒頭でも触れたように、auで取り扱う「Xiaomi TV A Pro」はかなりリーズナブルな価格帯を実現しており、新生活シーズンへ向けて、さらに販売を伸ばしていきそうだ。

シャオミはグローバル市場において、スマートフォンやタブレット、IoT製品だけでなく、周辺機器や生活用品など、かなり幅広いジャンルを扱っているとのことで、今後、国内向けにもさらにユニークな製品が投入されることを期待したい。

オウガ・ジャパン「OPPO」

OPPOは定番の「OPPO Reno A」シリーズに加え、新たに「OPPO Reno10 Pro 5G」を国内市場に投入した。

約28分でフル充電ができるワンダフルチャージ(ソフトバンク向けは「神ジューデン」)を実現し、発売以来、好調な売れ行きを示しているという。

オウガ・ジャパンによれば、コロナ禍の間はラインアップを絞っていたものの、これを機にラインアップを拡充していきたいとしている。

タブレットも「OPPO Pad」に続き、「OPPO Pad2」を投入しており、コストパフォーマンスの高さが注目される。2024年はグローバル向けに展開されるスマートフォンなどの国内向け投入が期待される。

モトローラ

これまでのモトローラはリーズナブルな価格帯のモデルを中心にラインアップを展開してきたが、今年はフォルダブルスマートフォン「motorola razr 40 ultra」と「motorola razr 40」を相次いで国内向けに投入。しかも「motorola razr 40」はおサイフケータイにも対応し、日本のユーザーの期待に応えている。

元々、モトローラ製端末は「Pure Android」と呼ばれ、独自機能も「Moto」アプリに統合されており、はじめてでも使いやすいとされてきたが、今回のフォルダブルによって、新しいユーザー層にも広く支持されるようになりそうだ。

2024年のモバイル業界はもっと楽しい展開を期待したい

2023年は新型コロナウイルス感染症が5類感染症に移行したため、長かったコロナ禍のトンネルを抜け、かつての日常を取り戻そうとした一年だった。モバイル業界もユーザーのデータ通信利用増や端末の買い替え、各サービスの利用拡大などを期待していたが、ネットワーク関連で各社の差が出てしまった印象だ。特に、NTTドコモの「つながりにくい」問題は、設備投資などで、徐々に改善が進んでいるものの、NTTドコモのモバイルネットワークを利用するMVNO各社にも影響があるとされ、しっかりと体制を整えて欲しいところだ。

また、端末については、やはり、フォルダブルの存在感が一段と増してきた印象が強い。もちろん、価格的にはフラッグシップモデル並みか、それ以上のモデルもあるが、「motorola razr 40」のように、フォルダブルデビューに適した一台も登場した。ただ、個人的に今年のベストチョイスは、「Galaxy Z Fold5」だったと考えている。従来モデルからヒンジを改良し、ぴったりと2枚の筐体が合わさる設計は、今後のフォルダブルの進化にも期待が持てるデザインだったと言えそうだ。

端末と密接に関係する販売方法については、ソフトバンクの「新トクするサポート」の前半24回の割安販売が注目された。auとNTTドコモも一部の機種で追随したが、今後は同じ残価設定ローン型の販売でありながら、期間や配分などで特徴を打ち出す販売方法が増えるかもしれない。ソフトバンクはすでに総務省の新しいガイドラインに対応した(対抗した)「新トクするサポート(バリュー)」を発表しており、総務省が端末販売をコントロールしようとしても各携帯電話会社が一枚上手という状況が続いている。

そして、最後に触れておきたいのは、やはり、「NTTの在り方」だろう。スマートフォンや携帯電話のユーザーにとって、「NTTはNTTドコモの親会社」という印象しか持っていないかもしれないが、今回の議論は最終的にスマートフォンの料金や他の産業のコストにも大きく影響を及ぼす可能性が高く、ユーザーとしても慎重に各社の発言を確認していく必要がある。NTTの言い分で理解できる項目もあるが、やはり、産業界全体に影響を与えるものだからこそ、きちんと議論を深め、多くの人が納得する方向性を見つけていただきたい。

今年も長い内容になってしまったが、2024年のモバイル業界において、もっと楽しい展開が増えていくことを期待したい。

1963年神奈川県出身。携帯電話・スマートフォンをはじめ、パソコン関連の解説記事や製品試用レポートなどを執筆。「できるfit ドコモのiPhone 14/mini/Pro/Pro Max 基本+活用ワザ」、「できるfit auのiPhone 14/mini/Pro/Pro Max 基本+活用ワザ」、「できるfit ソフトバンクのiPhone 14/mini/Pro/Pro Max 基本+活用ワザ」、「できるZoom ビデオ会議やオンライン授業、ウェビナーが使いこなせる本 最新改訂版」、「できるWindows 11」、「できるWindows 11 パーフェクトブック 困った!&便利ワザ大全」、「できるゼロからはじめるパソコン超入門 ウィンドウズ11 対応」、「できるはんこレス入門 PDFと電子署名の基本が身に付く本」、「できるゼロからはじめる Androidスマートフォン超入門 改訂3版」、「できるゼロからはじめるiPhone SE 第3世代 超入門」、「できるChromebook 新しいGoogleのパソコンを使いこなす本」、「できるWindows 10 改訂6版」(インプレス)など、著書も多数。ホームページはこちら。Impress Watch Videoで「法林岳之のケータイしようぜ!!」も配信中。