法林岳之・石川温・石野純也・佐藤文彦のスマホ会議(仮)

「auバリューリンク マネ活2」やPixelのAirDrop対応、JR東日本の「teppay」までの業界ニュースをチェック

2025年12月9日 00:00

通信業界を中心に活躍するライター4人による「スマホ会議(仮)」。ケータイ Watch編集長の関口も同席し、今回は「auマネ活2」や各通信キャリアの決算、PixelのAirDrop対応といった業界ニュースについて話し合っていきます。

実質値下げとも言えるKDDIの新料金プラン「auマネ活2」

佐藤

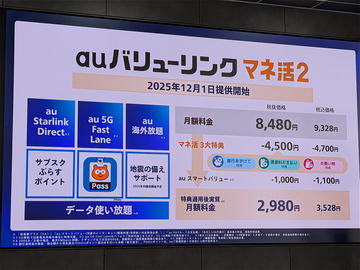

auがマネ活プランをアップデートし、「auバリューリンク マネ活2」として発表しました。

石川氏

以前の「auマネ活プラン+」と比べて、だいぶわかりやすくなりました。というか、以前はポイント還元の条件が多過ぎてわかりにくかったけど、今回はシンプルになっています。

auマネ活+は、au PAYカードとQRコードのau PAYを使い分けないと、ポイント還元が上限にいかなかったのが面倒だったけど、これがなくなって、どちらを使っても良くなったのはポジティブです。あと、KDDIは銀行が強いので、そこを強化しています。ポイント還元ではなく、キャッシュバックにしたのは驚きましたね。

関口

直球を投げてきましたね。

石川氏

そうですね。しかも、上限までいけば4500円分の割引になるので、前のプランよりも負担額が減らせる。これまでKDDIは値上げしたと言われ続けて、新規顧客を獲得しきていていないようにも見えたので、今回は踏み込んだ内容になっています。

法林氏

銀行残高に応じてキャッシュバックするという仕組みは、auじぶん銀行としての預貯金残高を上げたいという目的が見えた。銀行として預貯金が積み上がっていないと、住宅ローンの貸付もできないからね。

あと、auじぶん銀行の担当者に聞いたら、三菱UFJ銀行のサブ銀行という立ち位置から脱却したいという思いがあるみたいで、これが新プランに反映されている。割引条件を全部満たせなくてもある程度、お得になるので、個人的にはよかったと思う。

ユーザー的には、銀行を変えるのは敷居が高いので、こういう形で入り口を設けておくと、可能性は広がる。

石川氏

最近は、三井住友銀行のOlive、MUFGのエムットみたいに、メガバンクがアプリ経由でユーザーと接点を持つことに本気で取り組んでいて、ポイントもめちゃくちゃつけています。アプリで接点を作ることに関しては、KDDIが先行しているので、ネジを巻きなおしたような格好です。

石野氏

ちょっと残念なのは、「銀行あずけて特典」とか、買い物での5%還元は、au PAYゴールドカードが条件になっています。普通のau PAYカードだと、買い物での還元が1%になるので、上限の2500ポイントを貰おうとすると、25万円くらい使わないといけません。そこの踏み込みは甘いというか、ついでにゴールドカードユーザーも取りたいという欲が出ている感じがします。

法林氏

ドコモがdカード GOLDを何年もやっていて、プラチナカード会員も増えている状況だから、KDDIもau PAYゴールドカード会員を増やしていかないと、次のステップに進めない。

石野氏

理屈はわかるんですけど、ドコモは料金プランと連動させずに、有料カード会員を増やしています。KDDIが料金プランでブーストをかけるのには、ちょっと思うところがありますし、契約時にも店頭で料金を見せられた時に、割引にはゴールドカードが必要と言われてしまうと、ユーザーは構えてしまうと思います。

石川氏

でも昔と比べると、ゴールドカードの存在感、価値は下がっていると思う。

法林氏

気軽に持てるものになったよね。

石川氏

これはdカード GOLDの影響だと思います。持っていれば通信料金の10%が返ってきて、1年でペイできるような計算になる。

法林氏

年会費は1万1000円だったよね。

石野氏

そうですね。なので、auバリューリンク マネ活2の料金だけだと、ちょっと取り返せない。そこからauひかりなどの契約があればペイできることになります。ただ、特にゴールドカードだと、メインカードとして使っている人も多いので、なかなか変えにくい。もう少し条件を緩くした方が、加入者は増えると思います。

石川氏

マネ活プランに関しては、登場時からそうだけど、他キャリアからMNPしてお得に使おうというユーザーはターゲットではなくて、既存のKDDIユーザーにauひかり、auじぶん銀行などを使ってもらって、逃がさないようにするためのプランになっています。

松田浩路社長は決算会見で、顧客獲得よりもサービスの質を上げていくと言っているので、その方針がはっきりと出た料金プランだと思います。

法林氏

いわゆるロイヤルカスタマーを増やそうという動きだね。ソフトバンクの宮川社長も似たようなことを言っているし、業界的には、獲得競争よりも既存ユーザーを大事にする方向に流れるのかな。ドコモもいろいろ言われたけど、長期契約者割引を復活させたしね。

石野氏

それこそ、ドコモのポイ活も大盤振る舞いですからね。クレジットカード条件を緩めるキャンペーンを継続中で、何色のカードでも10%還元だし、上限は5000ポイントと高い。

法林氏

キャリアごとに、契約者には年代の違いがある。4キャリアがどういう年齢層をターゲットにしていくのかが今後の鍵だと思う。ドコモは年齢層が高いけど、ahamoで若い世代を取り始めているので、その層をどうロイヤルカスタマーにしていくのかが勝負。

KDDIはケータイ時代の成長期に契約した人がいて、その子供世代も契約している。ここから先、どこまで若い世代を獲得できるのかが大事だけど、若い世代には銀行やカードが絡むサービスはどう見えているのかな。

佐藤

正直、クレジットカードって社会に無数にあって、どれを使えばいいのかよくわからないんですよ。なので、絶対に契約する通信サービスがあって、それに紐づく銀行やカードがあれば、初めてクレジットカードやゴールドカードを持つ人にとっても、わかりやすくていいと思います。その年代を取りに行く戦略はありじゃないですかね。

石野氏

昔あった、三井住友プロパーがいいとか、アメックスがいいみたいな意識ってないんですかね。

法林氏

昔は高級店でカードを出したら、笑われるじゃないかなんて話もあったよね。

佐藤

今はあんまり気にしていない人が多いと思いますよ。

石川氏

発表会で衝撃的だったのは、松田社長の「秋といえばauマネ活」という発言。KDDI社内としてもざわついたらしい(笑)。

石野氏

また来年もプランを変更しないといけなくなりましたよね(笑)。

石川氏

変えるといっても、ガラッと変えるわけではなくて、マイナーアップデートをしていくとのこと。マネ活プランが登場した当初から質問しているのは、12カ月限定のキャンペーンが終わって魅力が減った時にどうするのかというところ。ところが、いつの間にか毎年プランを変えることになっていた。ユーザーがついて来られているのかは疑問です。

法林氏

しかも、ユーザーは自分でプラン変更をしないといけないからね。

石野氏

以前から言っていますが、KDDIの料金プランは、頭のいい人が考えたんだろうなという仕組みになっています。一方、ソフトバンクのプランは誰にでもわかりやすくて、それぞれのキャラクターが出ています。

石川氏

KDDIは欲張り過ぎている。銀行の強化が必要なのに加えて、PayPayが強いからQRコード決済を頑張る、ドコモがいるからカードも頑張るといった形で、いろいろと盛り込み過ぎた結果、分かりにくくなっている。

法林氏

両方に挑んでいるから分かりにくい。

石川氏

2番手の悲哀ですよね。上に挑まないといけないけど、下の追い上げも無視できない。

法林氏

逆にソフトバンクは、PayPayに引っ張られ過ぎている気もする。

石川氏

ソフトバンクはPayPay推しで、クレジットカードを絡めるときに、本当はPayPayカードを使って欲しいけど、SMBCと組んだばかりに、今後が見えなくなっています。料金プランにSMBCを組み入れるのかとか、今悩んでいるんじゃないですかね。

石野氏

PayPay銀行もauじぶん銀行ほどは大きくないですからね。ネット銀行の中では大きい方ですけど、料金プランとの連携はできていません。ただ、あまり連携しすぎると分かりにくくなるので、バランスが難しいなと思います。

法林氏

回線は他キャリアだけど、PayPayを使っているという人は結構いるので、そこをどうするのか。PayPayとしての儲けでいいのか、キャリア全体としての儲けに持っていくのか、来年以降のハンドリングが重要かも。

そういう意味だと、KDDIは銀行もカードも展開しているので、1つずつ加入する動線が作れる。

石川氏

KDDIが今やっていることをドコモにできるかと言うと、銀行は手に入れたけど、なかなか難しそう。

法林氏

ドコモユーザーで他の銀行を使っている人が、d NEOBANKに動く理由が今のところはあまりないよね。

石野氏

ただ、今はキャッシュバックを頑張ったりしていますね。ドコモは結構シンプルになっていて、dカードでもd払いでも10%還元になります。あとは、どこまでそれを料金プランに絡めるのか。

法林氏

dカードの引き落とし口座やマネックス証券の連携口座をd NEOBANKに限定するかどうかだよね。仮にすると、KDDIと同じように複雑になりかねないけど、今の状態だと、そこまでできないんじゃないかな。

ユーザー的には、クレジットカードの変更はまだしも、銀行の変更は相当ハードルが高い。

石野氏

確かに、法人口座を三井住友銀行に変える作業は、結構めんどくさかったですね。ドコモとしては、いくら値段が安くて、還元率が高くても、やっぱり土台は通信なので、頑張ってもらいたいです。

決算で浮き彫りになったドコモの1人負け

石川氏

ドコモの話になったので、決算会見の話をすると、ドコモの1人負け状態で、危機感を覚えましたね。

石野氏

ついに前田社長も、通信品質で解約しているユーザーがいることを認めましたね。

石川氏

以前からわかっていたことだけどね。

石野氏

わかってはいたけど、頑なに認めていませんでした。

法林氏

ドコモからソフトバンク、ワイモバイルに移動している人は、僕の周りにもいる。

石川氏

SNSでは、ドコモからKDDIに変えて快適になったという投稿も見られます。

石野氏

少なくとも都内なら、KDDI、ソフトバンクはストレスがないですよね。地方だとまた変わってきますが。

関口

前田社長からは、2025年度下期に、上期よりも約3倍の基地局数を構築するという宣言も出ました。

石野氏

3倍という数字は、基地局数を純粋に今の3倍にするということではなく、計画から遅れていた前期の3倍という意味です。

法林氏

かわいそうっていう言い方はよくないけど、工事する業者の取り合いになっているので、どうしようもない部分はある。

石野氏

それで言うと楽天モバイルも、上期の計画は大幅に遅れています。

法林氏

これまでみたいな下の周波数を使っている時代とは違って、とにかく基地局の数を増やさないといけないので、結構厳しいと思う。

石野氏

でも、数を打つという考え方に転換したので、何年後かは分かりませんが、ようやくゴールが見えたかなという気もします。

石川氏

先日、ソフトバンクが6G戦略の会見をして、実験エリアをバスで回ったけど、3.5GHz帯が優秀だなと思いました。3.5GHzのアンテナはたくさんあるし、隣に2.5GHzのアンテナが置いてあるところも見られた。あの厚みを見ると、2.5GHzもしっかりと効いていることが分かります。

石野氏

ソフトバンクはすごくて、僕の自宅でも1Gbpsに近い速度まで出るようになりました。

法林氏

ドコモの計画が明確にはわからないけど、この1年くらいで、エリアの再設計をしていると思う。その影響で、前まで繋がっていた場所で繋がらなかったり、ちょっとズレるとすごい高速通信ができたりする。厚みを増すのではなくて、基地局の並べ替えをしたことが、マイナスに働いているように見える。現状、頑張ってとしか言えないよね。

石野氏

繋がらないと言われ始めてから、もう2年半くらい経ちますね。

法林氏

振り返ってみると、2020年に5Gが始まった頃、KDDIとソフトバンクの転用5Gが「なんちゃって5G」と揶揄されていたけど、その積み重ねが3年後くらいから花開いている。そう考えると、ドコモが巻き返すのにも3年くらいはかかるので、来年どれだけ巻き返せるのかだね。

石川氏

Opensignal社の調査でKDDIが3連覇したように、しばらくKDDIが強いことは変わらないんじゃないですかね。ソフトバンクも、Opensignalで逆転すると言い続けていたけど、ついに評価基準がおかしいと言い始めましたから。

石野氏

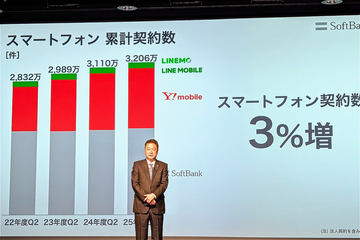

しかし、ドコモの解約数はすごかったですね。irumoの0.5GBプランをやめた影響は大きいです。

法林氏

そもそもあんなプランを作ったのが悪い。(MNPの)踏み台専用プランにしか見えないよ。あれは料金プランとしてダメだと思う。

石野氏

そもそもがダメだし、OCNモバイルONEから移行するとき、irumoの0.5GBプランでもキャッシュバックがもらえるようになっていましたから、当然、お金をもらってすぐに辞める人が出てきます。

石川氏

ドコモだけが純減になっていて、草刈場になっている感じですね。

法林氏

これからの春商戦で、さらに減ると思う。

佐藤

決算について、楽天はどうですか?

法林氏

決算会見については特にないかな。楽天はいい加減、AIで会見をするのをやめた方がいいと思うけど。

石野氏

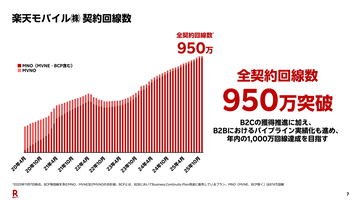

年内に1000万契約を目標にしていますけど、どうやって到達するんですかね。

石川氏

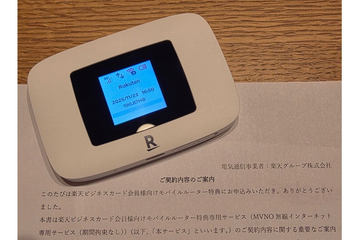

表向きには、3カ月で40万、50万回線程度しか増えていないので、計算上は1000万回線契約に届かない。ただ、楽天ビジネスカード向けに、無料のWi-Fiを配っています。これがすごくて、1ポイントでWi-Fiルーターを提供して、2027年9月末まで通信料が無料、期間契約終了後の自動更新はなし。しかも、そのSIMはスマートフォンでも使えるし、海外でも5GBまで使える。

法林氏

株主に配っている、月々30GBまで使えるSIMと同じだよね。

石川氏

大盤振る舞いですよ。

石野氏

楽天ビジネスカードは、年会費が2200円ですよね。作ろうかな(笑)。

石川氏

いいと思うよ。このSIMは、通信事業者は楽天グループになっていて、楽天モバイルから見ると、MVNEとして回線数が増えている。これは表に出ている話ですけど、裏では楽天加盟店向けにもいろいろ働きかけることで、1000万契約にいくつもりなんじゃないですかね。

石野氏

あと、楽天プレミアムカードなら、毎月5GB分のクーポンがもらえます。プライオリティパスがなくなったので、これを持ってもいいかなと思い始めています。

石川氏

あとは、楽天モバイルのKDDIローミングが今後どうなるのかですね。

法林氏

何を以てして「最強」かという話は、ずっとつっこまれているけど、松田社長が言った通り、現状はKDDIのローミングも含めた最強だよね。

関口

KDDIローミングの契約は来年の9月までですが、更新されなかった場合、ソフトバンクが新たにローミングを提供する可能性はあるんですか。

法林氏

それは仕組み上、無理でしょう。ネットワークを作り直さなきゃいけないし、そんなコストをかける理由がない。

石野氏

それでいて、入ってくるお金は微々たるものになりますからね。KDDIは、入ってくるお金が大きかったから、ネットワークの改修にも積極的でした。

法林氏

開業前から言っていた通り、全社ローミングにすればよかったのに。このエリアはドコモ、こっちはソフトバンクとできたはずなのに、4社目を優遇しなかった総務省の失敗だよね。

石野氏

そう言うと、楽天モバイルが失敗したみたいになりますけど、1000万契約に届きそうなところまで来ているのはすごいですよ。ここまで伸びた第4のMNOはないですから。ちゃんとやり切っているとは思います。

石川氏

ただ、HPを見ると、ローミングエリアが結構残っているのが不思議。まだまだKDDIに頼っているのかな。

石野氏

あと、楽天モバイルも第2のドコモになりかけている気がしています。都内の混雑地では速度が出ないというか、詰まることが増えています。持っている周波数帯が狭いので、仕方ないんですけどね。

石川氏

厳しいよね。

法林氏

他の会社とは、持っている帯域幅が違いすぎるからね。

石野氏

違うとはいえ、この状況で1000万回線も取っていいのかという疑問はあります。

法林氏

無制限プランの提供は厳しかったよ。マーケティング的な要素はあるけど、技術的なことを考えると、どこかでトラフィックが厳しくなる。

石野氏

プラチナバンドを割り当てられる時に、1000万回線くらいが収容できるキャパだと言っています。基地局はあまり増やせていないのに、もう回線数は限界に到達しそう。

法林氏

楽天モバイルのエリアを見ると、ミリ波は点でしか展開されていないし、そもそもミリ波端末の採用がほぼない。一方で、国立競技場でKDDIのミリ波を試したら、1.6Gbpsも出ていた。

石川氏

それでいうと、松田社長がミリ波を頑張っていくと宣言したのには、期待したいですね。いよいよミリ波対応iPhoneを持ってくるかも。

法林氏

あとはPixelだね。ミリ波対応のSKUもあるので、来年持って来られるか。

石川氏

Pixelにミリ波を期待しているユーザーって、そんなに多いですかね。

法林氏

対応端末を増やすことが大事。スマートフォンは2〜3年は使われるので、3年後のネットワークのことを考えないといけない。だとすれば、このタイミングでミリ波端末に手を出せるなら、絶対に出しておいた方がいい。

石野氏

ノキアの予想でも、2030年には5Gのトラフィックが溢れるとされています。KDDIもそういう予想を聞きながら、超混雑するエリアをミリ波で埋めていくという話をしています。法林さんがおっしゃったように、数年間は同じスマートフォンを使うことを考えると、来年あたりにはミリ波端末を買ってもらわないといけなくなります。

法林氏

ミリ波端末を買ってもらう方向に持っていかないとだよね。特にハイエンドのユーザーは、これからスマートフォンを買うなら、ミリ波対応じゃないと。

石野氏

KDDIが採用している、京セラのミリ波中継機を使ったエリア作りが結構すごくて、しっかりとエリア化できています。あんなに繋がるなら、どんどん採用してほしいですね。

グーグルの戦略性が光るPixel 10でのAirDrop対応

佐藤

AndroidのQuick Shareが、アップル製品のAirDropに対応したことで話題です。

石川氏

寝耳に水ですよね。しかも、グーグルが単独でやったというのが驚き。グーグルとしては、セキュリティにすごく気を使っていて、第三者にも検証してもらっているというアピールをしていて、アップルの反論を先に塞いでいる感じがします。

あと、欧州の動きもあるので、アップルとしても反論はしにくい。ユーザーとしては歓迎ムードで、早く対応機種を増やしてほしいという感じなので、なし崩し的に広がっていくと思います。

石野氏

これをアップルが塞いだら、全方位を敵に回してしまいますよね。

法林氏

ただですらアップルは排他的だからね。でも、結局ハックしてしまえば、道ができる。

石野氏

これはグーグルがすごい。無線レイヤーから全部ハックして、PixelをiPhoneに偽装しているということですよね。アップル製品側からは、「Pixelという名前のついたiPhone」に見えている。

法林氏

考え方次第だけど、そもそもアップルもさっさとAndroidにAirDropを公開して、送られてくるファイルに対して、セキュアな環境を作る努力をすればよかったのに、ひたすら排他的に進めていた。

石川氏

ここまで来たので、アップルもグーグルと話し合って、安全にファイルの交換ができるようにすればいい。これくらいでiPhoneのシェアは揺るがないだろうし、もっと自信を持てばいいのに。

関口

それは、アップルのどの製品に対しても言いたいですね。

石川氏

そうですよ。シャオミの安達さんが、「こんなことが起きても市場シェアはあまり変わらない」と投稿していました(笑)。

石野氏

確かに、AirDropが使えるiPhoneがいいというのは、聞かれたから答えているだけであって、AirDropが使えるならPixelにするという人は、そこまで多くないと思います。

石川氏

初めてスマートフォンを持つときに、AirDropを使えないと仲間外れになるという話もあるけど、それは子供がiPhoneを買ってもらうための言い訳に過ぎないでしょう。

石野氏

それにしても、最近のグーグルの動きは、すごく練られているというか、策士だなと思わされます。eSIMクイック転送の時も、まずGSMAに話をつけて、Androidに標準規格を搭載してから、アップルもやろうと根回しをしています。RCSもそうで、先に握ってからRCSの素晴らしさをアピールしながら、アップルのiMessageはなんで解放しないのかと圧をかけています。

今回も、アップルがセキュリティを理由に塞がないように、先手を打っています。あと、欧州委員会のスマートフォンプラットフォーム規制も関係しているかもしれません。

石川氏

それがあることでアップルは反論しにくくなっているけど、本当に法律があったからこうなったのか。仮に法律がなくても、結局はグーグルの努力に尽きる。

法林氏

どっちがユーザーのことを考えているのかという話。全体像を考えると、みんながオープンかつセキュアに繋がった方がベターでしょう。閉じた環境になっている現状は、ちょっとアップルらしくない。

石野氏

欧州委員会もそうですし、スマホ新法もそうですけど、アップルは「セキュアでプライバシーが守られないものは入れるな」と主張していて、一定程度は認められています。今回のQuick Shareも、セキュアじゃないという理由でアップルが塞いでくる可能性があるので、グーグルはあらかじめ検証をして、その塞ぎ方ができないようにしています。

石川氏

これ、グーグルがやったからユーザーとして納得感があるけど、Metaが同じことをやったらどうなっていたのか。結局、やる人によるんですよ。AndroidというOSをやっているからこそ、無理やり穴を開けたことが許される。

逆に、スマホ新法ができてしまうと、Metaのような会社もどんどん穴を開けにくるので、それは違うんじゃないかとなる。わかっている人たちがやらないといけない。

石野氏

これができるなら、そのうちAndroidとApple Watchを繋げるアプリとかが出てきそうですよね。

出遅れた印象が強いJR東日本のteppay

佐藤

JR東日本は、モバイルSuicaでのコード決済サービス「teppay(テッペイ)」を、2026年秋から提供すると発表しましたが、こちらはいかがですか?

法林氏

なんともダサい名前。

石野氏

名前で言ったら、PayPayも最初は違和感ありましたから、そのうち慣れると思います。

石川氏

名前はともかく、teppayを出すには遅過ぎたと思います。これだけQRコード決済が盛り上がっているんだから、もっと早く取り組まないといけなかった。

石野氏

しかも、当面はSuicaからのチャージもできない。チャージとは別枠という扱いなので、何のためのサービスなのかわからない。

法林氏

モバイルSuica、モバイルPASMOのアップデートになっていないよね。

石野氏

そうですよね。全く別のQRコード決済サービスができた感じ。

法林氏

QRコード決済がこれだけ出てきて、モバイルSuicaを使うユーザーが減ったので、新規サービスを作っているだけ。メルカリモバイルが出た時も思ったけど、大きいシェアを持っている企業は、そこの市場しか見ていない。JRもSuicaの市場しか見えていないから出遅れた。それで、今からユーザーが使ってくれるのか。

石野氏

ポイント還元があるなら使いますけどね。

法林氏

結局、ポイント還元があればという話になるけど、それで市場ができるのかというと難しい。

石野氏

JRの構想としては、バリューをサーバー側に持たせて、顔認証でも改札を通過できるようにして、Suicaカードの上限金額2万円を取っ払っていくという話だったのに、全然違うものが出てきた。

法林氏

Suicaの隣に、別のコード決済を作ったというだけだよね。

石野氏

ゆくゆくは統合するのかもしれませんが、来年の秋に開始するサービスで、別々の状態からスタートするのはどうなんですかね。

法林氏

だったら、KDDIと仲良くしているんだから、au PAYに相乗りできるようにすればいい。JR東日本だから、そもそも東日本でしか使われないのに、これではサービスが広がらないよね。

石野氏

ポイント還元のために、ルミネとNEWoManで使われて終わりそう。

法林氏

それすら、他の決済サービスを使っている人は、わざわざteppayを使わないでしょう。

石川氏

聞いたところによると、駅ナカのコンビニでQRコード決済を使えるようにしたら、かなりシェアを持って行かれたらしい。本当はそこを解放する前に、teppayを出しておかないといけなかった。

法林氏

そもそも4キャリアのQRコード決済以外、あんまり使われているのを見ない。JALやANAのクレジットカードやコード決済もポイントが入ったり、マイルが貯まるから使うけど、そうでない限りは使わないよ。

石野氏

この前外食した時、席がレジの横だったので、お客さんの支払い方法を観察していたんですけど、還元率が高い影響か、クレジットカードが多かったです。Suicaも結構いて、その次はPayPayでした。

法林氏

あと、自治体のQRコード決済はそこそこ使われている。これだけ競争が激しい中で、JR東日本のteppayですと言われてもなかなか使ってもらえないよ。出遅れどころの話ではない。

石野氏

しかも、紐づけられるのがViewカードのみ。

法林氏

そもそもモバイルSuicaも最初の頃はViewカードしか使えなかったからね。

石野氏

SuicaのViewカード縛りを外したのも最近ですよね。

法林氏

そうそう。結局みんな、無料のクレジットカードを探して、ビッグカメラのViewカードとかに落ち着いていた。

石野氏

それって、Suicaの圧倒的な利便性があったからクレジットカードの契約をしていたわけで、出遅れているteppayのためにクレジットカードを持つ人がいるのか。逆にViewカードユーザーがteppayを使うモチベーションも、20%くらい還元してくれないと厳しい。どういうモチベーションでteppayを使ってもらう想定なのかがわかりません。

石川氏

JR東日本は、ルミネカードの統一も必要だし、アプリも散らかっています。統合するとは言っているけど、もっと整理していかないと厳しいですよね。

法林氏

未来に向けて、こう統合していくからねというメッセージがあればいいけど、それもない。

石野氏

あと、来年秋のサービスを今発表したのも衝撃でした。

石川氏

来年になったら、また状況は変わるからね。

石野氏

PayPayもそうですけど、d払いもau PAYも、発表してすぐにサービスインしています。楽天の最強衛星サービスですら1年ちょっとですからね。衛星を飛ばす並のプロジェクトなのか。

石川氏

ペンギン引退の発表も早いよね。この辺りが、まだITサービスに慣れていない。

石野氏

そうですね。ダイヤ改正じゃないんだから。

法林氏

支払いに関して最近思うのは、セブンイレブンがPayPayに寄ってきていて、いよいよnanacoとセブンカードの存在意義がなくなってきているよね。

石野氏

セブンイレブンでコピー機を使うときのためのnanacoですよ。

法林氏

狭すぎるでしょ(笑)。

関口

そういう姿を見ると、JR東日本は、自前で頑張らないと、ユーザーを取られるという意識があるのかもしれませんね。

石野氏

それはあると思います。だからJRE BANKとかもやっていて、ミークモバイルもそうですけど、生活サービスでユーザーを囲い込む流れに、JR東日本も倣っている感じではあります。

法林氏

でも、スピード感と統一感は足りないね。

石川氏

あと、QRコード決済に寄るのはわかるけど、明らかに後発なので、もっとSuicaで勝負できなかったのかなと思います。

法林氏

しかもQRコードを読み取って決済をしてもらうには、店頭にもう1枚、QRコードのパネルが必要になる。だったらSuicaのリーダーでいいだろうとも思うよね。

佐藤

最近はクレジットカードとか、QRコードで通れる改札が増えてきているので、Suicaの競争力を上げなければいけないと焦っているようにも見えました。

石川氏

コロナ前までは人流が多かったので、改札を通すためのスピードが求められていたけど、それが緩くなっている。あと、QRコード用の切符にすると、多様な切符を作れるので、外国人も入りやすくなるというニーズがある。

一方で、将来的なSuicaアプリは、teppayでQRコード決済をして、さらに切符を買うために別のQRコードが表示されることになる。QRコードだらけになってしまいそう。

石野氏

民営化まで遡りますけど、これだけ地域ごとに分けて、それぞれにアプリがあって、交通系ICにも一貫性があったりなかったりする状況が厳しいですよね。

石川氏

本来であれば、ポイントがどんどん貯まって、グリーン車に乗れるのが魅力的なのに、使えるのが東北新幹線なのはどうなの。JRグループでの競争環境ではなく、全国統一するくらいの動きは必要かもしれません。

法林氏

僕は批判したけど、NTTですら1つに戻ろうとしているんだから、JRも、鉄道運用部門は分けたとしても、社会インフラの決済とかは、統一して1社でやってもいい。

石野氏

連携していくとは言っていますけどね。

石川氏

そうだけど、連携も含めてteppayを発表するくらいじゃないと。teppayのポイントで東海道新幹線に乗れるくらいの魅力が必要だった。

石野氏

仲間に引き入れるのは、1番にPASMOじゃなかったですね。

法林氏

Suica自体の強さはまだまだ健在で、スーパーとかではめちゃくちゃ使われているのに、なぜかこうなってしまったのか。

石川氏

そうですよ。アップルがSuicaに対応した時なんて、めちゃくちゃ盛り上がりましたから。

石野氏

ティム・クックがSuicaで改札を通ったのがピークでしたね。