法林岳之・石川温・石野純也・佐藤文彦のスマホ会議(仮)

ドコモの住信SBIネット銀行子会社化から見る、通信事業者が取り組む金融サービスの重要性

2025年7月18日 00:00

通信業界を中心に活躍するライター4人による「スマホ会議(仮)」。今回はNTTドコモの住信SBIネット銀行子会社化や、三菱UFJ銀行のエムット、楽天モバイルとU-NEXTの新パックについて話し合っていきます。

NTTとSBIホールディングスが資本業務提携

佐藤

NTTとSBIホールディングスが資本業務提携を行い、ドコモが住信SBIネット銀行を子会社化することが発表されています。

石川氏

ドコモの前田社長が公言していたタイミングからは少し遅れましたが、なんとか公約を果たしました。住信SBIネット銀行が株を売るし、NTTが出資をするにも関わらず、SBI側の北尾さん(SBIホールディングス 代表取締役 会長 兼 社長 北尾吉孝氏)の存在感がものすごくて、よくわからない会見になっていました。

石野氏

NTTの島田明社長の助け舟がかなり入っていた感じがしましたね。

石川氏

そうだね。NTTからの1000億円がなければ、この話はまとまらなかっただろうと考えると、北尾さんにうまくやられた形になる。ドコモとして、住信SBIをどうしていくのかが、今後の課題になる。

石野氏

住信SBIネット銀行はすごくうまい条件で売りましたよね。株を売りながら、親会社からお金を入れてもらい、さらに証券との連携を崩さないという条件を取り付けた。北尾さんのペースで話が進んだことを想像してしまうような内容です。

石川氏

一回破談したという話もあるし、最終的には北尾さんが納得できる形にまとまった。

関口

コンシューマーとしては、証券会社はどこでも、という話ですよね。

石野氏

そうですね。ドコモ傘下にはマネックス証券がありますけど。

石川氏

逆にマネックスは必要なの? となりかねない。急いで買えるものということで、マネックスを買っただけに見えてしまう。

石野氏

モバイルと金融のシナジーがあるのはわかりますが、金融をひも解いて、証券とのシナジーがあるかと言われると、そこまでなのかなと思ってしまいます。KDDIも、auカブコム証券を手放していますし。

石川氏

ちょっと距離があるよね。NTTとして最初にやりたかったのは決済だし、コンシューマで言うと、住宅ローンで、35年縛りを作りたかった。証券はNISAで盛り上がっているけど、コロコロ変えられる口座ではないので、KDDIとしては、手放しても問題ないという判断だったと思う。

石野氏

あと、今でもKDDIとauカブコム証券は提携をしていて、auマネ活プラン+とかでの特典は継続しています。資本関係がなくてもできるので、子会社として持っておく意味は、あまりないのかもしれません。なので、”ドコモ銀行”とSBI証券が繋がっていても、そこまで影響がないのかなとも思います。

法林氏

僕は結構違う解釈。SBIが絡むものに関しては、北尾さんが頷かないと動かない。NTTに条件を飲ませたのは、北尾さんの力で、それくらい金融界では力の大きい人です。住信SBIネット銀行は「NEOBANK」として、さまざまな企業に金融サービスを個別に提供する「BaaS(Banking as a Service)」を展開しているので、ドコモとしては扱いやすいし、島田さんが言っていた、ATMや支店はいらないという条件ともマッチする。

一度破談になったのは、買収がいくらというお金の話だけだと困るので、NTTから出資を受けて、間接的に資本関係を持つという形になったと思う。

だからと言って、SBI証券とドコモの結びつきが強くなるかというと、そうでもない。SBIホールディングスとしては、SBI新生銀行が手元にあるので、そっち側で銀行と証券の連携は取れる。ドコモとしては、マネックス証券は自分たちの傘下なので、最終的にはそっちを活用していくと思う。

証券会社としては、口座数を見ればわかるけど、SBI証券と楽天証券が圧倒的に強くて、どれを持ってもあまり変わらない状況。ただ、マネックスを買った以上、こっちで進めるという方針は固まっていると思う。SBIに流れていくことは、たぶんない。

石野氏

SBIが、「公平かつ公正に扱い」と主張しているのが気になりますよね。

法林氏

そこは、北尾さんが条件として出したはず。公平と言っても、環境が整うタイミングには、それぞれの会社の都合がある。ドコモとしては、マネックスに対する思い入れもあるはずだしね。

関口

表に出ている情報だけを見ると、マネックス証券をどうするのか、無駄な買い物だったのではないかと思ってしまいますよね。ここからいかに、SBI側を納得させていくのでしょうか。

法林氏

そこは島田さんの手腕だね。

石野氏

北尾さんの黒幕感というか、大物感がすごくて、覆すのは相当大変そうだと思ってしまいました。

法林氏

ただ、SBIホールディングスとして、出資を受けた分と、株を売却した分で、SBI新生銀行の公的資金返却の一環に充てる。資金が必要という要素は、かなり大きい。

石川氏

マネックス証券もSBI証券も、この先しばらく、塩漬けになってしまうのかなとも思いますね。

法林氏

SBI証券は、証券会社としての規模がダントツに大きいので、ドコモになにかをやらせるというよりは、どことでもやり取りをするような、全方位でのビジネスをしていくと思う。

石川氏

SBI証券とドコモは、直接的な関係ではないんですよね。

法林氏

SBIホールディングスを経由しての、間接的な関わりになる。

石川氏

そうですよね。なので、ドコモとして、SBI証券に対して、ガッツリ何かに取り組むともあまり思えない。

法林氏

ただ、売却するときの条件として、北尾さんから「公平かつ公正」と言われているから、機嫌を損ねないようにサービスを作らないといけない。

auカブコム証券あらため、三菱eスマート証券のサービスを見ると、これまで投資信託のクレカ積立はau PAYカードのみだったけど、社名変更後、MUFGのカードでできるようになった。ただ、ポイントの還元率は同じなので、au側からすると、クレジットカードの積み立ての仕組みを作ったのに、後からMUFG(三菱UFJフィナンシャル・グループ)が買って、顧客に対してアプローチをしていると見える。

SBIとドコモのdカードが結びつくようになったとしても、SBI証券側が、どこまでやれるのかはわからない。なのでドコモユーザーとしては、マネックス証券でdカードを使って積み立てるのがメインになるんじゃないかな。

石川氏

今やっていることの継続という形ですね。この先、証券を使って新しいことができるのかと言われると、実はあまりないのかなと思っています。証券での通信事業者間での競争は、終わりつつあります。

法林氏

ただ、さっき石川君が「NISAは乗り換えにくい」と話していたけど、実は乗り換えやすいよ。手数料さえ払えば、ほかの証券会社に口座を丸ごと移せる。

石川氏

でも、年に何回とか、時期とかが決まっていますよね?

法林氏

そうだね。税金などの計算式の関係上、年単位での乗り換えが条件。ただ、NISAの乗り換え自体はできるので、残高競争になったときに、いろんなところから顧客を取りに行く可能性はある。

関口

記者会見では、北尾さんの発言の後に、前田さんが補足するように説明する部分も見られましたね。

法林氏

北尾さんの発言を否定するわけではないけど、ドコモとしても「こちらはこちらでやる」という意思表示をしている。

石川氏

結局、関係者間で100%の合意には至っていないんだなと思いました。とりあえず、お金のやり取りがあるという話で、サービス面などの詳細は、まだ詰められていないことが伝わってきます。

法林氏

最終的に、ドコモとして、住信SBIネット銀行を完全に手に入れた後は、また違う動きが出てくると思う。

石野氏

それはそれとしても、通信事業者が証券を持つことの必要性、必然性が、個人的にはあまり見えません。KDDIは、auじぶん銀行を100%握って、代わりにauカブコム証券(現在の三菱UFJ eスマート証券)を差し出した。こっちのほうが、納得感があります。

法林氏

それはどちらかというと、MUFGがリテール向けの証券会社が欲しかったという要素が強いと思う。

石川氏

「エムット」をやりたいからの動きだったし、KDDIとしては、銀行のほうが重要だった。

法林氏

通信事業者が銀行を持つのは、グループ内で、お金の流通がしやすくなるという要素が大きいポイント。ドコモが住信SBIネット銀行を買った理由でもあるし、KDDIがauじぶん銀行を手放さなかった理由でもある。

MUFGは自前の銀行や証券に加えて、全方位とのビジネスをやろうとしている。銀行、証券側からの周辺の見方と、通信事業者側の周辺の見方は、結構違うと思う。

石川氏

それで言うと、ソフトバンクとSMBCの会見を見ていて、ソフトバンクは金融に弱いんだなと思ってしまいました。お金を借りている身分として、銀行がやりたがっていることに逆らえないんだなと感じました。

石野氏

三井住友からは借りていないはず(笑)。

石川氏

けど、これまで通信会社が金融に進出して、業界としては盛り上がっているけど、銀行が本気になったら、通信会社はかなわないのかなと思ってしまった。PayPayと一番相性がいいのは三井住友カードだって明言されてて、PayPayカードはどうするのかという話になってしまう。

PayPayにとってのプラス要素はほとんどなくて、Oliveにとってのプラス要素ばかり。宮川社長は、ヘルスケアが売れるからと話しているけど、Oliveユーザーの中に、ヘルスケアに対する需要がどこまであるのか。

法林氏

Oliveもそうだし、金融の中でも、銀行と保険サービスをやっている会社からすると、ヘルスケアサービスは材料になる。宮川さんが言っているのは、Oliveは統合的な金融サービスなので、保険のメニューを入れたいはず。そこで、HELPOとかをやっているソフトバンクが売り込みに行ったら、こういうまとまり方になった。

石野氏

ただ、それを売るために差し出すものとして、PayPayは大きすぎる気がします。

法林氏

PayPayは、コード決済としてはNo.1で、PayPayカードのユーザーも増やそうとしているけど、他社カードが使いにくくなるという発表をした際の反発を見ると、厳しさはある。

石川氏

でも、そこをやらないとうまみがない。少額決済がメインのPayPayで、手数料は微々たるものなので、本気で儲かろうとしたら、カードが重要になる。だからこそいろいろ取り組んでいるのに、PayPayと相性がいいのは三井住友カードだと言われると、どうしても疑問は抱いてしまう。

法林氏

だけど、それだけではカードがあまり伸びないので、カード会社として大きい三井住友と組む。

石川氏

そうなると、おいしいところは三井住友に取られ、PayPayは少額決済でコツコツ稼ぐしかなくなる。

法林氏

住宅ローンとか車のローンみたいな、大きい金額の決済に使われるように持っていきたいけど、現状、PayPayはその仕組みを持っていない。三井住友銀行としては、出せる相手がいるなら出したいという腹はある。

石野氏

PayPay銀行もあるんですけどね。

法林氏

あるけど、取り扱い残高をみると、かなり小さい。

石川氏

そういう意味で、ソフトバンクの金融戦略として、歯車が回らなくなってきている。

石野氏

ちょっと方向性が分からなくなってきていますよね。

石川氏

そうそう。ドコモはdカードが強くて、dカード PLATINUMの発行枚数が100万を超えるかもしれないと言われている中には、ドコモユーザーがベースにいて、お金を使っている人をつかんでいる。一方でソフトバンクは、コード決済だけが強くても、それを銀行に活かせていないし、証券にも活かせていない。これから攻めていくはずのカードも他社に取られると、いったい何をしたいのかがわからなくなる。

石野氏

コード決済の強みを活かせる仕組みはできていて、アプリの中でカードを使えるし、残高を即日、手数料0円で引き出すための銀行もあるのに、なぜこのタイミングでOliveに差し出すのか。

石川氏

応援していたけど、ちょっと肩透かしだよね。

関口

ちなみに、PayPayの人事を見ると、宮川さんが新任で、取締役(非常勤)として入っています。我慢ならなかったのかなと見えてしまいました。タッチポイントとしてPayPayは広まっていますが、金額をどう増やすのかですよね。

石野氏

そこで三井住友カードで支払われたら、PayPayは三井住友のために、加盟店を開拓してきただけみたいになってしまいます。それでいいのかなと思ってしまいます。

法林氏

コード決済のPayPayの中に、三井住友カードを入れたとき、内側での手数料がどれくらいの利率なのかが見えない。

石川氏

あと、三井住友は店頭端末のsteraもある。PayPayと三井住友が組んだ時に、店頭端末もこっちに変わる可能性があって、PayPayとして本来儲けるはずだった、お店に対してのコンサルティングみたいな部分も取られてしまう。

石野氏

ただ、PayPayが三井住友を優遇とは言っているけど、三井住友カードで支払ったときに、PayPayポイントを付けるとはまだ言っていない。現状、他社カードでPayPayを使っている人は、数が少ないけど声は大きいような状態なので、実数的な影響のあるものではないのかもしれません。

法林氏

PayPayにはPayPayゴールドカードもあって、三井住友カードやOliveの人もPayPay側に入ってこられるという話もできる。ユーザーとしては、扱いやすくなる。

石野氏

扱いやすくなりますけど、PayPay上で三井住友カードを使う人が、どれだけ増えるのか。

法林氏

どうだろうね。PayPayカードの発行状況があまり見えていない。

関口

三井住友カードのほうが、規模は圧倒的に大きいですよね。

法林氏

もちろん。だから、PayPayはそこを取りたいという目論見が純粋にあるはず。

石野氏

PayPayカードは、昨年末で1254万枚を突破していますね。逆に、いまさら三井住友と手を組んでも、伸び率には影響しないし、ポイント還元をしなければ、三井住友カードがそこまで使われないという計算なのかもしれません。

関口

そう考えると、dカード PLATINUMで高額を使うユーザーを集めているし、d払いはPayPayほどではないにしても、マーケティングなどで活用。今回、銀行が加わったことで、手数料が減らせる。マネックスの立ち位置は気になりますが、材料としてはそろってきています。

法林氏

会社として、お金の流通が良くなるのは、健全な形だよね。

石野氏

手数料が減った分を原資として、還元していくと話しているので、それはありですよね。

法林氏

携帯会社が通信サービス以外で何をやるかと考えたときに、銀行サービスはお金の流通というところで意味がある。証券サービスはKDDIも取り組んだけど、結局、200万強程度の口座数になっている。クレジットカード積立は実現できたけど、それ以上の展開が望めなかった。

銀行側としては、エムットを見てもわかるように、全方位でまとめて面倒を見たいと言い出すと、「じゃあ、証券会社はお返しします」という話になってくる。

石野氏

とはいえ、エムットは大丈夫ですかね。Oliveからの出遅れ感がすごい。

石川氏

狙っているところが違うのかも。Oliveは若い人向けだけど、エムットは、柱の1つに、遺産相続がある。遺産相続のための、デジタルプラットフォームを作ると言っていて、ほかにはない話ですよね。

法林氏

デジタル相続プラットフォームね。

石川氏

本当にできるのかという疑問はありますけどね。

法林氏

僕個人の経験からすると、三菱UFJ銀行は、お金の出し入れに関して、そこまで細かくなかった気がする。小さい銀行のほうが、こまごまとうるさい。

石野氏

確かに、この前会社の口座を、三菱UFJ銀行から三井住友銀行のTrunkに移そうと思って、窓口でお金をおろしに行ったら、キャッシュカードだけで普通に出てきました。本人確認はかなりされましたが。

法林氏

もともと、三菱UFJ銀行は、リテール、個人ユーザーが弱いと言われ続けているよね。

石野氏

今回、会社の口座を三井住友に移して、改めて感じたんですけど、三菱UFJのシステムは、すごい古くて、大企業しか見ていないような仕組みになっている。とにかく使い勝手が悪くて、PCに証明書を入れたり、モバイルで使うためにも課金だし、他行への振り込み手数料も高い。

三井住友の契約をしたら、IDとパスワードだけでログインできて、めちゃくちゃ楽ですよ。

石川氏

三井住友も昔はひどかったし、今もまだまだだよ。Trunkになった今のタイミングだから、よく見えるだけ。

法林氏

いろんなところを直していった結果がTrunkだからね。

石川氏

そうそう。あとから来て快適って、今までを知らないだけだよ。

石野氏

でも、Oliveの仕組みを活かせているじゃないですか。

石川氏

それは、住信SBIネット銀行のシステムが優れていたので、負けていられないということで、各社がようやく本気になったから。

石野氏

そういうのは、ネット銀行のほうが圧倒的に使いやすいですよね。auじぶん銀行もそうです。

法林氏

そうだね。auじぶん銀行はよくできているし、三菱UFJ銀行のサブ銀行みたいに使うと、最高の仕様になっている。

気になるdアカウントの運用と課題

佐藤

NTTと住信SBIネット銀行の会見時には、dアカウントをどう取り扱うのかについても盛り上がりました。

関口

質疑応答では、石川さんがdアカウントについて聞かれていましたね。

石川氏

dアカウントについては、どこかのタイミングで質問をしようと、ずっと考えていたので、ちょうどいいタイミングでした。dアカウントはサービスの根幹だし、ネットでは住信SBIネット銀行にdアカウントが紐づくのかと、話題を呼んでいました。

法林氏

それはそうなんだけど、SMBCでいう日興証券とか、マネックスもそうだけど、紐づけ自体はそんなにストレスがない。粗はあるけどね。

石野氏

それだけになってしまうと問題ですけど、紐づけくらいならという感じですね。楽天だって、決していいとは言えない。

法林氏

dアカウントで言うと、去年マネックスの口座とdアカウントの結びつけが始まって、そのあとdカード PLATINUMが発行になった。dアカウント自体は変わらないけど、一度マネックスとdアカウントの紐づけを外して、登録し直さない、ポイントがもらえない仕様になっている。結果、3か月くらいポイントがもらえていない人も居たとか。

相変わらず、こういう問題はちょこちょこある。ただ、紐づけ自体はどうってことないと思う。

あと、住信SBIネット銀行自体が、NEOBANK○○支店という形でいろいろやっているので、この仕組みを使えれば、そんなに問題はないと思う。

関口

システムの切り替えが本当にできるのか、どうしても疑問に思ってしまいます。

石川氏

本来は、住信SBIネット銀行を買ったあと、JAL NEOBANKみたいに、ドコモNEOBANK的な位置づけから始めて、dアカウントでログインするようにすればいい。いろいろなものを付けていくうえで、今のdアカウントは使いにくい。

石野氏

大本がALADIN(ドコモの顧客情報管理システム)と紐づいているのもあるけど、普通に2回線を持つユーザーがいる中で、dアカウントが別になってしまう。ルーターとか、データシェアプランでもそうです。

住信SBIネット銀行とdアカウントの紐づけが始まった場合、こっちの回線からなら入れるけど、こっちからだとはじかれるみたいな現象が起こりかねない。携帯電話回線1つにつき、アカウントが1つという発想が古い。

前々社長の吉澤さんが「dアカウント、dポイント会員が基盤」と言ったタイミングで、本来はそこも転換しないといけなかったのに、古いシステムを引きずっている。

ドコモは、4年に1度社長が変わるので、誰かが責任をとって押し進めないといけないと思います。

法林氏

複数回線を1アカウントで管理できるのって、KDDIくらい? 楽天モバイルも一応できるか。ソフトバンクもできていない上に、PayPayは1アカウントしか本人確認ができない。Yahoo!アカウントもあるけど、これはソフトバンクの電話番号を紐づける形にだね。

石川氏

そもそもソフトバンクは、IDが多すぎてメインが何なのかわからない。それぞれのアカウントがそこそこ強いがゆえに、わかりにくくなっている。

石野氏

ソフトバンクに加え、ヤフーとLINEがありますからね。

法林氏

もともとソフトバンクとしてやっていたところで、ヤフーをくっつけたら、合併してLINEも追加された。

石野氏

でも、ヤフーでログインしておけば、ある程度何とかなる感じはします。

石川氏

ドコモも、これだけ経済圏競争だと言っているなかで、IDの整理をしてこなかったツケが回ってきている。この前、前田社長にインタビューをしたときにも、オープン化などのタイミングで、気づいてはいたけど、スルーしてきたようでした。わかってはいるけど、かなりお金がかかるので、次の世代にパスされてしまっている。

石野氏

どんどんバトンを受け継いでいる感じ。

石川氏

そのせいで、前田社長がすごい荷物を背負っている。

石野氏

4年ごとに社長が変わるのも良し悪しで、問題がどんどん先送りになってしまう。

法林氏

dアカウントに携帯電話番号を使うのをやめるというアナウンスをしていた時に、もっと手を入れるべきだったね。

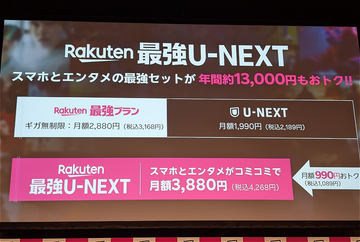

楽天モバイルは付加価値を付けた新パック「Rakuten最強U-NEXT」を発表

佐藤

楽天モバイルは、U-NEXTとタッグを組んで「Rakuten最強U-NEXT」を発表しましたね。

法林氏

まず、値段のところに3880円(家族割引適用時の税引き価格)を記載するのはだめ。しかも、税別100円の違いですからね。

石野氏

表記はさておき、料金を冷静に計算してみると、U-NEXT単体で契約した際に付いてくる1200ポイントが付かないし、めちゃくちゃ安くなっているというわけではない。データ使い放題、動画見放題で4000円ちょっとという設定はいいですし、U-NEXTの高さも和らぐ。U-NEXTのポイントを、どう評価しているかによりますね。

ポイントはいらないから、もっと気軽に使いたいという人にはいいんですけど、U-NEXTを使い倒す人には向かないかも。U-NEXTのポイントは、リアルな映画のチケットにも変えられたりするので、結構お得なんですよね。U-NEXTのポイントを有効活用している人は、楽天モバイルとそれぞれ単体で契約してもいいのかもしれません。

関口

U-NEXTのポイントは、リアルの映画館で使えたり、最新作の購入に使えたりしますね。

法林氏

あと、サッカーパックとかにも使える。このプランで契約すると、楽天モバイルの料金が段階制じゃなくなるので、契約者の中で段階制の1段階目、2段階目の人たちは、U-NEXT単体で契約したほうが安くなるけど、もともと楽天モバイルを20GB/月以上利用している人は、1000円ちょっと足すだけで、U-NEXTのコンテンツが見られることになる。

石川氏

楽天モバイルユーザーが、強制的に切り替わる料金プランではない。強制的に切り替わる仕様だったら炎上ものですけど、あくまで新しい選択肢なので興味がない人はスルーでいい。

この業界は、なかなか料金をあげるのが難しくて、各社が付加価値を付けることで、値上げに取り組んでいますが、楽天モバイルは何を付けるのかと疑問でした。そこで、U-NEXTを持ってきたのは、素直にほめるべきポイントです。

じゃあ、これでメインの料金プランになるのか、激的に通信料収入が上向くかと言われると、まだわからない。ただ、今出せる手としては、悪くないと思う。

石野氏

見え方としても、すごく安く見えますよね。楽天モバイルが、もともと安いからという話でもありますけど。

気になったのは、Rakuten最強U-NEXTに、アダルトコンテンツの”H-NEXT”が含まれるのかどうかですよ(笑)。

法林氏

U-NEXTのメニューの中にある、「その他」ってところだね。

石野氏

U-NEXTのアダルトコンテンツは特殊な仕組みで、サッカーパックみたいに、パックを購入する仕組みになっている。400円程度なんですけど、これを買うと、U-NEXT本体にその分の割引が入って実質タダになる。

ただ、仕組みとしてはパックになっているので、Rakuten最強U-NEXTに含まれるのかがよくわかりませんでした。X(旧Twitter)には、「それが入るなら契約する」と言っている人もいましたよ(笑)。

関口

楽天IDとU-NEXTのIDをどう紐づけるのかは、まだ説明されていませんね。

石川氏

これからって言っていましたね。

法林氏

あと、ポイントのやり取りも考えたいって言っていたね。それができると、楽天経済圏としっかり結びつくことになる。U-NEXTは普段、ユーザー数は多いけど、利益率がそんなに高くない商売をしているはず。サッカーで言えば、イングランドのプレミアリーグを独占契約しているんだけど、実は配信権(放映権料)があまりにも高額過ぎて、他のプラットフォームが契約を諦めているくらい。しかも2024年7月までは他社が複数年の配信権を持っていたのに、半ば強奪とも言える形で持ってきたので、相当、お金は使っているはず。

ほかのコンテンツも、新作を結構持ってきているし、レンタルもやっている。結構コストはかかっていると思います。

石野氏

見たいコンテンツの作品名を検索すると、U-NEXTにしかないことが、結構ありますよね。

法林氏

そうそう。なので、U-NEXTはしっかりと稼いでいかないといけない。でも、U-NEXTユーザーの多くは、付与されたポイント内でやりくりをしていると思うので、楽天ポイントと結びつけば、映画を見るときに、楽天ペイで払うのと同じ感覚で、新作が見られる。

関口

会見では、楽天側は、ポイントのやり取りなども積極的に進めたがっている一方で、U-NEXT側は、そこまで乗り気じゃないようにも見えてしまいました。

法林氏

レートの問題とかもあるからね。

石川氏

U-NEXTとしては、そこまでガッツリ、楽天と強固に組みたいわけではなさそう。U-NEXTには、他キャリアとの絡みもありますから。

法林氏

ポイント交換までやると、他社との契約上問題が出てくる可能性もあるので、いろいろとクリアにしないといけない。

石野氏

あと、U-NEXTポイントをあまり使わず、貯めている人が、交換して楽天側で吐き出してしまう可能性もある。

関口

キャリアとU-NEXTという意味では、昨年、povoのトッピングにU-NEXTのサービスが追加されていた期間がありました。

石川氏

auのバリューリンクプラン(ドラマ・バラエティパック)にも入っていますよね。

法林氏

あと、ソフトバンクプレミアムにも入っていて、ソフトバンク経由で契約すると、10%のPayPayポイントが還元される。

石川氏

そう考えると、U-NEXTにとっては、楽天は1パートナーにしか見えていないのかもしれません。

法林氏

とはいえ、コンテンツは今後、各キャリアの料金プランのプラスアルファとか、ドコモの爆上げセレクションみたいな形が主流になると思う。U-NEXTも、最終的には各キャリアでやって、一番利がいいところと付き合っていくのかも。

関口

会見での楽天モバイルは、空回っているとは言いませんが、かなり張り切っているように見えましたが、どうなんでしょう。

法林氏

楽天モバイルはもともと、税別2980円以上のARPUを出すことが難しかったのが、税別3980円で、段階性もないプランを提供することで、一気にARPUが上がる可能性がある。

石野氏

ARPUは上がりますが、出ていくお金もそれなりに大きそう。

法林氏

今の状況から考えると、U-NEXT以外のコンテンツを組み合わせたパックを作るには、他社との結びつきが弱すぎる気がする。Netflixとかね。

石野氏

あと、Netflixはもともとそんなに高くない。U-NEXTは2000円を超えて、単体だと契約しにくい価格でもあるので、それがセットになって4000円くらいになるとみると、それなりにインパクトがある。

石川氏

でも、結局各キャリアがいろんなコンテンツパートナーと手を組んでいって、みんな一緒じゃんってなるかもね。U-NEXTも、ドコモ以外とは組んでいるし、Netflixもソフトバンクとやっている。付加価値競争になってきているけど、提供する付加価値は横並びになりかねない。

関口

楽天モバイルとしてはプラスだけど、映像コンテンツ側からすると、解約率の低下が見込めるのはそうですけど、だとすれば全キャリアと付き合いたいはず。

法林氏

コンテンツプロバイダーとしては、自分たちで決済の仕組みを持つよりは、キャリアに任せたほうが楽です。

石川氏

いま考えると、楽天は「日本企業同士だ」と言ってしまったのが、後先の展開をしにくくなりますよね。

石野氏

たぶん、アメリカの企業とタッグを組む時には、「日米最強タッグだ」とか言っていますよ(笑)。

法林氏

次に楽天が手を組めるコンテンツって何があるかな。Amazonはないとして、Netflixはそんなにメリットがない、DAZNはドコモが握っているし。

石川氏

FODとかはありますね。

関口

Disney+とかですかね。

石野氏

Apple Oneは? auくらいしかやっていませんよね。

法林氏

Apple Oneって結構お得なんだけど、あんまり認識されていないよね。家族で入っておくと、めちゃくちゃいいよ。

石野氏

楽天は、iPhoneもAndroidも展開しているんだから、U-NEXTとかもいいけど、Apple Oneとか、Google Oneのバンドルプランでもいいのに。

関口

Rakuten最強U-NEXTは、同じくコンテンツが付くドコモ MAXと比べると、どうですか。

石野氏

DAZNよりは、U-NEXTのほうが、受け皿が広くていいんじゃないですかね。

石川氏

でも、DAZNほど必要性にかられないんだよね。

法林氏

二人は見ているコンテンツの方向性が違うからね。石川君はF1とかを見たいし、石野君はアダルトコンテンツを見たい(笑)。

石川氏

でも、アダルトコンテンツって、U-NEXT以外にもあるじゃないですか。DAZNって、F1見るなら一択なので契約しようと思う。

石野氏

でも、U-NEXTはアニメもかなり豊富でいいんですよ。古いアニメもそろっています。

法林氏

DAZNはいらないという人もいるけど、ドコモ MAXは2フルで割引が利いて、データ通信量が少なければ、2000~3000円くらいで楽しめる計算になる。そういう意味では、契約する意味はある。

石川氏

あと、ドコモMAXには、次に何が入るのかが気になる。下手したらU-NEXTなのかも。

石野氏

U-NEXT的には、y.u mobileもやっていますしね。

法林氏

どちらかというと、y.u mobileのほうがどうするのか気になる。取り組みが違うとは言っていたけどね。

石野氏

トータルで見ると、やっぱりy.u mobileのほうが安いし、こっちはU-NEXTのポイントも付くので、差別化はできていますね。U-NEXTのおまけに回線が付くと言ってもいいくらいお得ですよ。