石川温の「スマホ業界 Watch」

auの新料金プラン「マネ活」で現金還元。メガバンクと“預金の奪い合い”

2025年12月2日 00:00

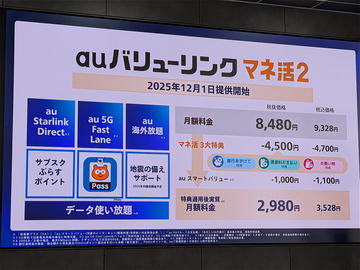

KDDIは12月1日、「auバリューリンク マネ活2」「使い放題MAX+ マネ活2」を開始した。

基本的な使い放題プランに、銀行やクレジットカードなどの連携を強化し、キャッシュバックやポイント付与を魅力としている。今回は特に「auじぶん銀行」を使うことでの特典が充実している。

たとえば「銀行あずけて特典」として、auじぶん銀行の円普通預金口座に50万円の残高があれば、毎月550円のキャッシュバックが受けられる。

また「通信料お支払い特典」では、通信料金の支払いに対してau PAYカードを設定し、au PAYカードの引き落とし口座にauじぶん銀行を設定すると、毎月1650円のキャッシュバックが受けられる。

これまでも「キャリアのクレジットカードの引き落としをキャリアの銀行口座に紐付けるとポイントがもらえる」という施策はあったが、「現金でキャッシュバックされる」というのは、かなり画期的と言えるだろう。

KDDIがauじぶん銀行との連携強化を行う背景は11月6日に行われた決算会見を振り返るとよくわかる。

決算会見で松田浩路社長は「金利ある世界になっていくなかで、預金の調達競争が激化している。auじぶん銀行としては住宅ローンだけでなく、預貸率を意識し、調達力を強化していきたい」と語っていたのだ。

預貸率は金融機関が集めた預金のうち、どれだけ貸し出しに使われたかという指標だ。

2024年3月にマイナス金利が解除され、政策金利も引き上げになったことで、銀行の本来の業務である金利収入が今まで以上に見込めるようになる。銀行として預金額を増やし、さらに貸し出しを行う。auじぶん銀行としても、ユーザーから預金額を増やすのが急務になりつつある。

そこで「マネ活」をリニューアルするなかで「銀行あずけて特典」として、残高に応じてキャッシュバックするというわかりやすい施策に打って出たというわけだ。

ユーザーとしても、キャッシュバックのために、ほかの銀行に預けていた預金をauじぶん銀行に寄せやすくなる。結果として、auじぶん銀行としては、預金が増えて、他に貸し出すことで金利収入を得られるというわけだ。

最近は住宅ローン減税の縮小や住宅価格の高騰もあり、住宅ローンの需要を当てにできない可能性も出てきている。auじぶん銀行としても住宅ローンに頼ることのない経営体制を目指すようだ。

メガバンクも「ポイント」で反撃

スマホ業界では、ソフトバンクがPayPay銀行、楽天モバイルが楽天銀行といったようにグループ内に銀行を抱え、ポイントで紐付けた経済圏競争を拡大させている。

auじぶん銀行は2025年1月まで三菱UFJ銀行が出資していたが、いまではauフィナンシャルホールディングスの100%出資となった。

NTTドコモもようやく10月に住信SBIネット銀行を傘下に収め、先行する3社に追いつく構えだ。

auじぶん銀行としては、預金残高にキャッシュバックを付与することで「ユーザーのメインバンク」になるという狙いもあるだろう。

キャリア系の銀行やクレジットカードは、毎月支払う通信料によってポイントが付与されるというメリットがある。また、アプリが使いやすいという使い勝手の良さも魅力だ。

ただ最近は、メガバンクも目を覚ましたようで、スマホアプリを顧客接点としたサービスに注力しつつある。三井住友銀行は「Olive」、三菱UFJ銀行であれば「エムット」と言った具合だ。

Oliveなどは最大20%のポイント還元を売りとするなど、キャリア経済圏が得意としていた「ポイント付与」で殴り込みをかけてきている。

メガバンクとしてはスマホアプリを強化すれば、それだけリアルの店舗を削減できるようになる。そうした「コスト削減」を見越して、削減で期待できる余剰資金をポイント付与に回すといった大胆な戦略に打って出ているようだ。通信キャリア系銀行にユーザーを獲られる前に対抗策を打ったということだろう。

「マネ活プラン」のリニューアルだけを見ると、通信の競合他社であるNTTドコモやソフトバンク、楽天モバイルを意識した戦略のように感じる。

しかし、銀行に関しては、まさにメガバンクとの「預金の奪い合い」であり、預貸率をいかに上げて金利で稼ぐかという、銀行本来のビジネスモデルに立ち返ったと言えそうだ。

スマホ/ケータイジャーナリスト。月刊誌「日経TRENDY」編集記者を経て、2003年にジャーナリストとして独立。携帯電話を中心に国内外のモバイル業界を取材し、一般誌や専門誌、女性誌などで幅広く執筆。