ニュース

楽天、モバイル事業が牽引し連結業績が大幅改善

2025年8月8日 20:31

2025年第2四半期の業績を発表した。四半期だけでの売上収益は5964億円、前年同期比11.0%増となった。楽天市場や楽天トラベル、楽天モバイル、楽天シンフォニーなど主要事業が好調に推移し、全セグメントで増収を達成した。

モバイル事業の躍進

モバイルセグメントの売上収益は前年同期比18.1%増の1121億円となり、楽天モバイルと楽天シンフォニーがともに堅調に成長した。営業利益は依然として赤字だが、前年同期比で169億円改善。セグメントベースのEBITDAは216億円改善し、96億円の黒字に転じた。

楽天モバイル単体では、売上収益が前年同期比33.5%増の906億円となり、EBITDAは前年同期から191億円改善して56億円の黒字を計上。前四半期比でも黒字幅を拡大した。

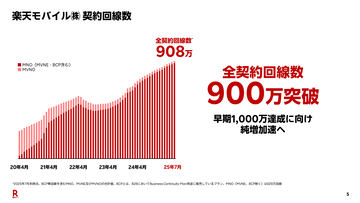

契約回線数は順調に増加し、7月7日に900万回線を突破。7月31日時点で908万回線となった。第2四半期のMNO純増数は39.3万回線で、解約率と回線数増加の両面で改善が見られた。解約率は第2四半期平均で1.4%、直近の6月には1.26%まで低下しており、ユーザーが定着しつつあると評価している。下半期は純増ペースをさらに加速させ、早期の1000万回線突破を目指す方針。

ARPUは前年同期比40円増の2861円。B2C・B2B双方でデータ利用量の増加が主要因となった。B2Bサービスの契約者数も伸び、法人契約は2万社を突破。6月末時点で2万1796社となった。

楽天シンフォニーは第2四半期に新たに6社と契約やプロダクト販売パートナーシップを締結。特にAT&Tによる「Rakuten Site Management」の採用拡大は、通信業界での評価向上を示すものとした。Open RANのソフトウェアベンダーとしての地位確立を目指し、新プロダクトの投入も進めている。

ネットワーク投資と品質向上

楽天モバイルは、通信品質の向上とカバレッジ拡大に向け、年内に1万局超の基地局を新設する計画を進行中だ。この基地局には、4Gと5G、そして地下鉄での帯域幅拡張整備の設備も含まれる。

7月時点で2930局の設置を完了しており、仮に1万局を目標とした場合、約3割をこなしたことになる。下半期にかけてペースを加速させる方針で、通信品質のさらなる向上、契約獲得の促進、解約率低下を図る。

なお、設備投資規模は今年度1500億円を予定している。ただし、8日に開示された補足資料では、設備費用は第1四半期で100億円、第2四半期で110億円を投じたことが示されており、今期の設備投資予算として1000億円以上の余裕があることがわかる。

オープンシグナルの調査では、携帯電話の接続がなかった時間の割合が大幅に減少し、他社に迫る水準となった。さらに、通信の安定性向上に加え、プロダクト強化も進めており、10月から「Rakuten最強U-NEXT」の提供を開始する。

主な質疑応答

――モバイルの解約率について、一部キャリアの料金改定の影響で改善が見られるとのことですが、この状況をどのように捉えていますか。また手数料の引き上げの可能性についても教えてください。

三木谷氏

他社が加入手数料などを変更した際、その前の月に変動があったり、他社への乗り換えを検討する方が実際に移ったり、ポイント目的のユーザーもいるのが現状です。ですが、解約率は根本的に継続的に改善していると考えています。

価格水準については、当社は追加のエコシステムによる売上が伸びており、楽天グループ全体の堅調さの一因がモバイル事業の進捗にあると認識しています。そのため、価格については総合的に判断しながら検討していく方針です。ただし、現時点では手数料の引き上げは考えていないことをご理解ください。

――モバイル事業の業績が順調に伸びていますが、通期での黒字化の見通しはいかがでしょうか。

三木谷氏

EBITDAについては通期で黒字化すると考えています。本日時点で回線契約数は910万件に達しましたが、これはあくまで通過点と捉えています。今後のマーケティング費用の使い方によって結果は変わってきます。マーケティング費用を増やさなければ大幅な黒字化も可能ですが、当社としてはもう少し成長させたいと考えているため、そのバランスを見ながら進めていきます。ただし、通期でのEBITDA黒字化は確実に達成できると考えています。