ニュース

「dスマホローン」さらなる拡大へ、ドコモのオリックス・クレジット子会社化に関する一問一答

2024年3月6日 22:12

NTTドコモは6日、オリックスとの間で株式譲渡契約を締結した。ドコモはオリックス・クレジットと株主間契約も締結し、オリックス・クレジットはドコモの連結子会社となる。

子会社化について、株式譲渡の実行日は3月29日。譲渡後は、ドコモが66%、オリックスが34%を保有する。出資額は792億円。

業務提携により、ドコモは個人向け無担保ローンサービス「dスマホローン」について、事業のさらなる拡大を図る。dスマホローンは、2月に累計貸付実行額370億円を達成した。

6日の説明会後の質疑応答では、ドコモの執行役員 スマートライフカンパニー 統括長の江藤俊弘氏、オリックス 執行役の渡辺展希氏、オリックス・クレジット 取締役社長の岡田靖氏が登壇した。本稿ではその様子をお届けする。

――今回の提携で、オリックスやオリックス・クレジットに対して特に期待しているポイントは。

江藤氏

私どももローン事業を自前で立ち上げて2年弱になりますが、今後の拡大に向け、いろいろな課題を抱えています。具体的には、事業運営できちんとしたオペレーションが必要であることです。審査やお客さまからの回収といったところも、幅広い業務ノウハウが必要だとわかってきました。

今回の提携の理由のひとつに、(オリックスが)長年ローンに携わり、独自の与信ノウハウを持っていることがあります。自前でコールセンターなどのオペレーションを持っているところも非常に魅力的です。

そういったところの活用により、私どものローン事業の拡大などを実現できると思っています。

――提携によって多様なニーズに応えるという話があった。たとえば今後作っていきたいものは何か。

江藤氏

端的に言えば、私どもは住宅ローンを提供していません。経済圏陣営では、当たり前のように住宅ローンを提供しているところもあるため、そういったところも開発・提供していきたいです。

ローンも年齢層によってニーズが異なるので、商品ラインアップの拡充も図っていきます。

――ドコモでは、通信や法人向け事業、ポイント事業など、金融以外の事業も手掛けている。こういった分野とどういった連携がありうるのか。

江藤氏

他社さんを見ていると、ペイトク(ソフトバンクの料金プラン)やマネ活プラン(auの料金プラン)など金融サービスと電話事業が渾然一体となって提供されています。したがって、そちらを意識した今後のプランも念頭に置いています。

現時点で決まったものはありませんが、他社も意識しながら社内でディスカッションを進めていきたいです。

――堅調に推移しているdスマホローンの事業においてオリックス・クレジットの力を得るということで、時間を買う側面もあると思う。今後のスケジュール感などは。

江藤氏

スケジュールの詳細については、今後オリックス・クレジットさんともよくよく相談しながら、現実的でフィジブル(実現可能)なスケジュールを作っていきたいと思っています。

現時点で、これは私の個人的な意見も混じっていますが、今の経済圏の中では、無担保ローンで1位は楽天銀行だと思っています。ここにいち早く追いつくというところを、ここ数年の間にぜひ実現したいです。そこに到達するためにはどんなことをいつやればいいのかといったところについて、今後協議しながら取り組みます。

――dスマホローン、オリックス・クレジットと一本化するのか。あるいは各社で独立したものとして提供するのか。

江藤氏

詳細はまさにこれから検討ということになりますが、両者で提供システムが違います。システムを統合する、あるいは片方に寄せるというようなシステムの構成については、かなり検証や検討をしないと判断できません。

ただ、業務の一部や販売促進については協働できると思っており、徐々に統合を進めていけると思っています。

――信用保証事業やモーゲージバンク事業で、ドコモとどう連携していくのか。

岡田氏

詳細はこれからになります。私見ですが、たとえばモーゲージバンクであれば、住宅ローンをドコモの店頭で契約できるようなことも視野に入るのかなと思っています。

信用保証に関しても、ドコモさんはナショナルブランドです。そういった部分もお借りしつつ、申込みからプロセシングまで一貫してできるようなサービスを金融機関に提供するなどのようなことを考えていければと思っています。

――オリックス・クレジットの株式譲渡について、なぜこのタイミングでの売却になったのか。

渡辺氏

今回ご縁をいただいたというのが、このタイミングだったということに尽きるかなと思っています。

(オリックス・)クレジットの企業価値向上、どうすれば債権残高が伸びるのか、利益が高まるのかという観点からいろいろな検討を重ねてきました。そのなかでドコモさまにすばらしいご提案をいただきました。

――将来的な出資比率の変更は。

渡辺氏

それは今後のことであり、現時点で決まっていることはありません。

――今回の提携による目標設定があれば教えてほしい。

江藤氏

目標に関しては、両者の協業がどこまで深化するかというところにかかっています。4月以降、具体的に協業の検討を始めますので、それから考えていきたいです。

経済圏という意味では、ローンの残高で1位を取りたい。そこに至るまでの戦術を考えるのが、4月からのミッションだと思っています。早めに目標値を発表し、進捗をお知らせしていければと思います。

――オリックスのほかの分野との連携拡大は視野に入れているのか。ドコモは自前で銀行を持っていないが、オリックスにはオリックス銀行がある。

江藤氏

現時点で決まっていることはまったくありません。今後、オリックス・クレジットさんやオリックスさんといろいろな意見交換を実施します。

渡辺氏

弊社(オリックス)グループに関しては、オリックス自動車というオートリースの会社があり、カーシェアリング事業でドコモさまと提携しています。今回はクレジットという話なので、点と点をもう少し広く面でとらえるためにどうすべきか、前向きに議論したいです。

――ドコモは長年、クレジットカードで三井住友カードとタッグを組んできたと思う。今後、そのパートナーシップはどうなっていくのか。

江藤氏

まず大前提として、無担保ローンの与信とクレジットカードの与信はいろいろな差異があり、ノウハウも違っています。

与信のノウハウという意味では、今回の提携で、(オリックスの)無担保ローンの与信に期待しています。

カードの与信については、長年、三井住友カードさんと協業してきました。そこに影響があるということではありません。

――オリックスグループとして、対個人の事業展開はどうなっていくのか。自前でやるより、相手(ドコモ)に任せたいのか。

渡辺氏

個人向けの金融については、(オリックス・)クレジット以外にも、オリックス銀行でも事業を手掛けています。こちらは継続して行う前提です。

そのほかの個人向け事業として、オリックス自動車でやっているレンタカー事業やカーシェアリング事業、あるいはオリックス不動産で行っているホテル・旅館、水族館などの運営事業も、継続して行っていく方針です。

本件をもって個人向けの事業を縮小するとか、そういうことではまったくございません。

――オリックス・クレジットのサービスには変更がないとのことだったが、オリックス・クレジットのWebサイトを見ると、auじぶん銀行との住宅ローンに関する記載がある。この扱いはどうなるのか。

岡田氏

今日の今日ですので、今後auじぶん銀行さまとお話をしていくことになろうかと思います。今のところ、先方との相談次第なのかなと思っています。

――今回の提携によって、ドコモのユーザー以外へのメリットはあるのか。あるいはドコモユーザーにしかないメリットは。

江藤氏

「ドコモなら今以上のメリットが出る」という設計が基本だと思っています。「ドコモの電話やdカードなどのユーザーでなければ今より条件が悪くなる」ということは一切ありません。

そのうえで、ドコモのサービスの利用があれば、dポイントなどで特典設計をしていくというのが基本だと、現時点では考えています。

――無担保ローン事業を拡大していくということだったが、クレジット事業に何か影響はあるのか。

江藤氏

クレジットカードにも、リボ払いやキャッシングといったようなローン機能がついています。

私どもが今回進めている無担保ローンがdスマホローンということですが、どちらかを恣意的に進めていくことはまったくありません。どちらでお借入れいただくかは、お客さまの好みや自由だと考えています。

無担保ローン、クレジットカードのキャッシングやリボのどちらかの残債が少なくなるというよりかは、両方の数字がどのくらいの規模になっていくのかというところは非常に気にしています。

ですが、お客さまがどちらを選ぶのかという理解でいますので、クレジットへの影響というよりは、ローン事業での成長を全般的に目指していきたいです。

――クレジット事業で楽天やPayPayに追いつくという話は、今回の提携ではあまり関係ないのか。

江藤氏

カード事業で直接対抗する考えではありません。たとえばPayPay銀行や楽天銀行がやっている無担保ローンが、今回のdスマホローンの競合だと考えています。そのレイヤーで競合に追いつきたいと思います。

――ドコモでは、2021年に三菱UFJ銀行と提携を発表した。独自の住宅ローン開発などと書かれていたが、これはどうなるのか。

江藤氏

初期のアイデアとして住宅ローンを検討していましたが、「競争力のある住宅ローンを出せるかどうか」というところが論点で、そこについて明快な答えを持てず、現在両社による住宅ローンは実現していません。

我々としては、必ずしも三菱UFJ銀行との協業をやめるということではありません。より良いサービスができるかどうかということについて、継続して検討していきたいです。

――ドコモ店舗での住宅ローン販売という話があった。いつごろから開始できるかなど、見立てを教えてほしい。

江藤氏

可能かどうかというところについては、当局と相談しながら、法律の解釈も含めて、今後も検討していきたいと思っています。

ただ、今の主流になっているのが、Webやアプリから申し込まれるローンです。どの形で提供するとよりお客さまに届けやすいかといったところを、協業のなかで検討していきます。

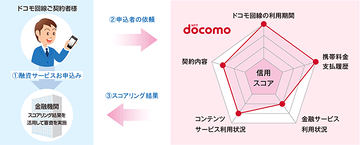

――dスマホローンを始めた際、携帯電話の利用情報を信用情報として活用していくということがあったと思うが。

江藤氏

当時から「ドコモスコアリング」と言って、ドコモにある外信以外のデータを活用することによって、お客さまの正確な与信ができないかということがありました。一定の効果は出ていて、たとえば外信でスコアが出ないお客さまに対しても、我々のほうで高スコアが出るのであれば、積極的に貸し出していました。

「ドコモスコアリングが使えなかったから、オリックス・クレジットさんに補完してもらう」と聞こえたかもしれませんが、ドコモスコアリングは機能しています。

今後、ドコモの電話契約がない方からの申し出については、我々もあまり与信ノウハウがありませんので、(オリックスのノウハウ)を活用させていただきます。

また、コールセンターやアフターフォロー業務など、(オリックスによる)与信以外の業務ノウハウにも魅力を感じたため、今回の提携に至りました。