DATAで見るケータイ業界

ドコモショップのトラブルから考える業界の『構造的な問題』

2020年2月4日 06:00

2020年1月、NTTドコモのドコモショップ市川インター店で起きたユーザーに対する「不適切な対応」について、NTTドコモ及びショップを運営する兼松コミュニケーションズが謝罪する事態となった。

一連の流れについては、これまで報道されている通りであることから割愛するが、今回はこうした事態が起きる携帯会社と代理店との構造的な問題について考えていきたい。

2020年1月10日 15:27

ドコモ吉澤社長、ショップでの不適切メモに「重く受け止めている」と謝罪

2020年1月30日 16:17

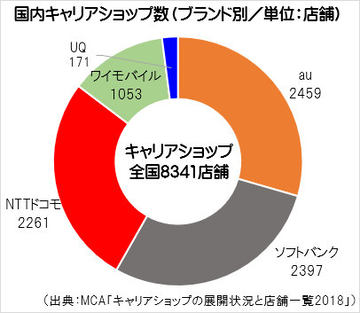

弊社より発刊している「キャリアショップの展開状況と店舗一覧2019春」によれば、3キャリア(ワイモバイル、UQモバイルを含む5ブランド)のキャリアショップは、全国に8173店舗存在している。

その店舗の多くは、旗艦店など一部直営を除けば、ティーガイアやコネクシオ、MXモバイリングなどの販売代理店が運営している。こうした会社が自ら「キャリアショップ」を展開する一方、自らが一次代理店となり、配下の二次代理店、三次代理店と呼ばれる別の販売代理店へ商流がつながり、全国網が整備されている。

代表的な販売代理店各社のショップ展開状況としては、下記の通りである。

そもそもガラケーが主流だった3Gまでは、国内端末メーカーが中心だったことが影響し、各メーカーの子会社が「メーカー系」の販売代理店となっていた。当時は、商社系とならんでメーカー系も一大勢力を誇った。しかし、iPhoneが登場しスマホへとトレンドが変化するなかで、それに対応できない国内メーカーの撤退が相次ぎ、子会社だった販売代理店については商社系へ統合される形で収斂してきた。

今回の事件に関して、ショップ側の初期対応の不手際など色々な問題はあるだろうが、構造的な問題という点で端的に表しているのが「オプションのベタ付け」ではないだろうか。

ショップを運営している販売代理店の収益源は、契約獲得や端末販売時に携帯キャリアから支払われる手数料や、一定の販売量に達した時に支払われるボリュームインセンティブなどである。

しかし、ここ数年は端末の買い替えサイクルが長くなっていることに加え、昨年には総務省による改正電気通信事業法で端末割引が2万円に制限されたことなどが響き、端末が売れず販売代理店にとっては厳しい状況が続いている。

ノルマが達成できなければ、当然だがショップは収入が減少し、結果、縮小や閉鎖といった事態となる。実際、弊社のレポートによれば、2018年5月の調査と比較して店舗数は168店減少していた。

こうしたことを避けるため、販売現場は必死になって端末を販売し、いわゆるベタ付けといわれるSDカードや動画サービスへの加入などへの契約を半強制的に顧客に強いている。フィーチャーフォン時代は特定のモバイルコンテンツへの一定期間の加入を条件に端末代金を値引き、その後解約することを忘れ、毎月コンテンツ料を払い続ける「幽霊会員」という言葉もよく聞かれた。

こうした強引な販売を強いて、現場が疲弊しているのにも関わらず、一向に改善しない構造的な状況にこそ、問題の本質があるのではないだろうか。

ショップが本当の意味で顧客視点に立って端末や料金プランを自由に選択できるようアドバイスできる『健全な市場』へ向け、関係者の一層の奮起を促したい。