■ おサイフケータイのクレジットカードサービス

電子マネーや会員証、ポイントカードなど、さまざまなサービスが提供されている「おサイフケータイ」。なかでも今年に入り、クレジットカードサービスが注目を集めている。今回はおサイフケータイのクレジットカードサービスについて、考えてみよう。

■ 多岐に拡がるおサイフケータイのサービス

ケータイに非接触ICカード「FeliCa」を搭載した「おサイフケータイ」のサービスが開始されて、早いもので、すでに2年が経過した。「ケータイに財布の機能を入れるなんて……」という声も数多く聞かれたが、対応機種が増えたこともあり、着実に利用者は増えている。当初はNTTドコモの「iモード FeliCa」だけだったが、2005年9月にauが「EZ FeliCa」、同年11月にボーダフォンが「Vodafone live! FeliCa」のサービスを開始し、各社とも「おサイフケータイ」というサービスネームを採用したことで、非接触ICカードを搭載したケータイのサービスも認知度が向上している。

対応サービスも電子マネーのEdy、JR東日本のモバイルSuica、ヨドバシカメラやビックカメラといった家電量販店などのポイントカードをはじめ、レンタルDVDショップやドラッグストアの会員証、映画やコンサートの電子チケット、オフィスやマンションのキーなど、さまざまな用途に活用され始めている。

そして、今年に入り、本格的に各社が取り組み始めているのがおサイフケータイのクレジットカードサービスだ。なかでもNTTドコモは自社ブランドのクレジットカードサービス「DCMX」のサービスを開始し、今後の主力サービスのひとつに育てようとしている。auも先般、発表された2006年秋冬モデルのEZ FeliCa対応モデルにクレジットカードアプリ「QUICPay」をプリインストールし、普及を図ろうとしている。

こうした取り組みが生まれてきた背景には、国内のクレジットカード市場の動向が関係している。NTTドコモのDCMXの記者発表でも触れられたことだが、米国は個人消費に占めるクレジットカードの利用率が24%であるのに対し、日本はわずか9%しかなく、まだまだ市場として伸びる余地があると考えられている。国民性や生活環境の違いなどもあるが、確かに旅行などで見ているレベルでも欧米に比べ、日本はクレジットカードが利用されるシーンがそれほど多くない。「海外で現金を持ち歩くのは危険だからクレジットカードがベターだが、日本は安全だから現金で大丈夫」といった意見もよく耳にする。

日本だけに限ったことではないのかもしれないが、ユーザーの感覚として、クレジットカードを使うのは1万円を超えるような高額商品を買ったり、レストランで食事をするような場合に利用し、コンビニエンスストアやスーパーなど、日常生活では基本的に現金払いと考えている人も多いようだ。これがケータイという常に持ち歩く道具にクレジットカードの機能が搭載され、コンビニエンスストアからスーパー、レストランやカフェなどの飲食店、自動販売機、駐車場などに至るまで、さまざまな場所で利用できるようになれば、少額の決済でも広くクレジットカードが利用されるようになるかもしれないというわけだ。

また、携帯電話会社としてもケータイにクレジットカード機能が組み込まれれば、多少なりとも通信トラフィックが発生し、クレジットカードの手数料収入なども見込めるうえ、番号ポータビリティで他の携帯電話事業者に移行しにくい環境を作り出すこともできる。事業者によって考え方は異なるが、基本的にユーザーの利便性を向上させるとともに、ユーザーの囲い込みも期待できるからこそ、おサイフケータイでのクレジットカードサービスを提供するわけだ。

■ 基本はクレジットカードの追加カード

こうした背景のあるケータイのクレジットカードサービスだが、具体的にはどのようになっているのだろうか。

|

|

|

NTTドコモがiDプラットフォームで提供する自社ブランドカード「DCMX」

|

「DCMX mini」はプラスチック製カードのないケータイ専用クレジットカードサービス

|

まず、方式については、主に3つ存在する。ケータイ業界でもっともよく知られているのが、NTTドコモが三井住友銀行などとともに展開する「iD」だ。iDはNTTドコモがおサイフケータイで提供するクレジットカードサービスのプラットフォームで、三井住友VISAカードで利用できるiDだけでなく、NTTドコモが自社ブランドで発行する「DCMX」もiDのプラットフォームを利用している。ちなみに、DCMXについては、プラスチック製カードが発行される「DCMX」に加え、ケータイのみで利用できる「DCMX mini」も提供されている。

|

|

|

JCBやモバイル決済推進協議会が推進する「QUICPay」。auの2006年秋冬モデルのEZ FeliCa対応端末にはアプリがプリセットされる

|

UFJニコスが提供するSmartplus。NTTドコモ、au、Vodafone各社のおサイフケータイに対応し、すでにアプリも提供されている

|

次に、先般、auが発表した2006年秋冬モデルにプリインストールされたのが「QUICPay」だ。QUICPayはJCBやモバイル決済推進協議会などが中心になって推進しているもので、JCB以外にもオリコ、クレディセゾン、トヨタ系列のTS3(ティーエスキュービック)などがすでに対応しており、協議会に参加している他のクレジットカード会社も発行を予定している。

そして、3つめはUFJニコスが提供している「Smartplus」だ。携帯電話事業者との連携はないが、早くから非接触ICカードでの決済システム開発に取り組んできたとされ、三菱UFJフィナンシャル・グループ(MUFG)などとともにサービスの拡大に取り組んでいる。ちなみに、VISAカードで知られるビザ・インターナショナルがサービスを提供する「VISA TOUCH」にはSmartplusの技術をベースにしている。

これらの方式は必ずしもおサイフケータイ向けということではなく、いずれも非接触ICチップを利用したクレジットカードサービスの方式や規格、技術という位置付けになる。そのため、通常のプラスチック製カードにQUICPayやSmartplusの機能が搭載されていることもあるし、三井住友銀行もiDの機能を持ったプラスチック製クレジットカードの発行をアナウンスしている。

ただ、いずれも技術的な仕様が統一されておらず、方式間に互換性がないため、ケータイ上で動作するアプリケーションも違えば、店舗に設置されるリーダーライターも基本的には異なる。リーダーライターについては、EdyやモバイルSuica対応のものを含めた共通仕様のリーダーライターの開発が進められており、レジの横にいくつも非接触ICカードのリーダーライターが並ぶという光景は減ることになりそうだ。

また、実際の利用については、当然のことながら、ケータイ用クレジットカードのアプリが動作するおサイフケータイが必要になる。モバイルSuicaのように、対応機種が厳しく決められているわけではないが、各社で動作確認が行なわれており、各クレジットカード会社のホームページなどで情報を見ることができる。

次に、限度額などの規約や仕様が違うものの、NTTドコモのDCMX miniを除き、いずれも本来のプラスチック製クレジットカードが必要になる。クレジットカードを持つユーザーが各クレジットカード会社に申し込みをすることで、ケータイ用クレジットカードを利用する権利(契約)が発行されるしくみとなっている。広い意味で捉えれば、ETCカードや家族会員カードのような「子カード」が発行される形とほぼ同じ感覚だ。

そして、利用できる場所についてだが、おサイフケータイをかざすリーダーライターの設置が必要になるため、各ケータイ用クレジットカードサービスの対応店舗のみということになる。通常のクレジットカードが利用できる場所で使えるわけではない点に注意したい。詳しくは後述するが、正直なところ、まだ店舗数はかなり少ないと言わざるを得ない。ただ、各社ともコンビニエンスストアやスーパー、チェーン店などとの提携により、少しずつ対応店舗を拡げようとしている。

■ ケータイ用クレジットカードサービスを使うメリット

では、ケータイ用クレジットカードサービスは、他のサービスに比べ、どのようなメリットがあるのだろうか。

まず、EdyやモバイルSuicaのような電子マネーと違い、チャージの必要がなく、すぐに使うことができる。電子マネーはあらかじめ必要な金額をおサイフケータイにチャージしておくプリペイド方式であるのに対し、ケータイ用クレジットカードは後払いのポストペイ方式となっている。そのため、電子マネーのように、残高を心配しながら使ったり、足りない分を現金で支払うといったことが起きない。

また、ケータイ用クレジットカードは支払う金額にもよるが、少額決済なら、サインレスで利用できる。通常のクレジットカードでもサインレスで利用できることがあるが、リーダーライターにケータイをかざすだけで決済ができるのは非常に手軽だ。ちなみに、サインレスで利用できる金額の限度は各社まちまちだが、1万円程度をひとつの目安にしているケースが多いと言われている。

次に、ケータイ用クレジットカードは、紛失や盗難時に保険の適用が受けられる。電子マネーの場合、紛失や盗難への対応は基本的に自己責任となるため、ケータイを落としたときのリスクが大きいが、ケータイ用クレジットカードは紛失したり、盗難にあったときでも通常のクレジットカードと同じように保険が適用されるため、ある程度、安心して使うことができる。

4つめのメリットは、各社のクレジットカードサービスで提供されているポイントサービスの存在だ。ケータイ用クレジットカードというより、クレジットカードそのもののメリットということになるが、コンビニエンスストアやスーパーなどの少額決済でもポイントが貯まっていくのはうれしいだろう。

■ ケータイ用クレジットカードサービスの申し込み

実際にケータイ用クレジットカードを利用しようとすると、どういう具合いになるのだろうか。ここではNTTドコモのDCMXを中心に紹介しよう。

まず、前述のように、ケータイ用クレジットカードサービスを利用するには、プラスチック製のクレジットカードが必要になる。今のところ、ケータイのクレジットカードサービスはブランドによって、選択できる方式が限られてくるため、とりあえず、自分の手元にあるクレジットカードによって、利用できるケータイ用クレジットカードサービスが決まる。たとえば、三井住友VISAカードならiD、JCBやセゾンカードならQUICPay、VISAならVISA Touch、UFJニコスならSmartplusといった具合いだ。

DCMXはNTTドコモによるクレジットカードサービスなので、iモード契約があることが条件となる。また、QUICPayやSmartplus、VISA Touchは、いずれも特定の携帯電話事業者に依存したサービスではないため、アプリが提供され、対応機種に挙げられていれば、どの事業者のおサイフケータイでも利用できる。たとえば、NTTドコモのiモード端末で、QUICPayやSmartplusを利用することも可能だ。

次に、申し込みについては、自分が持つ各クレジットカード会社にケータイ用クレジットカードサービスの申し込みをする必要がある。前述の「子カード」の発行依頼の手続きをするわけだ。ホームページなどで申し込みをすれば、書類が送られてくるので、必要事項を記入して返送する。内容に問題がなければ、ケータイ用クレジットカードを利用するためのアクセスキーや暗証番号、手順説明書などが送られてくる。ちなみに、新たにクレジットカードを申し込むとき、クレジットカード会社によってはいっしょにケータイ用クレジットカードサービスの申し込みをすることも可能だ。

一方、DCMXはプラスチック製カードがいっしょに発行されるDCMX、おサイフケータイのみで利用できる(プラスチック製カードの発行がない)DCMX miniがある。DCMXはインターネットやiモードサイト、入会申込書での申し込みができるが、手続きそのものは他のクレジットカードとほぼ同様だ。筆者は書類で申し込んだが、申し込み後にiモードメールで受理の連絡があり、本人確認の連絡などを受けた後、数週間後にプラスチック製カードと必要書類(アクセスキーなどの情報)を受け取り、おサイフケータイでのクレジットカードサービスを利用する準備ができた。

手続きの手間は他のクレジットカードサービスと変わらないが、iモードという言わば自社専用のコミュニケーション手段があるにも関わらず、うまく活用されていないという印象を受けた。たとえば、NTTドコモからDCMXに関連するメールなどを受け取るには、ドメイン指定受信に「dcmx.jp」というドメイン名を指定しなければならない(ドメイン指定受信をしている場合)。ちなみに、DCMXは通常の個人向けクレジットカードと同じ扱いになるため、18歳未満は申し込むことができない。クレジットカードは一定の審査をクリアしたうえで、発行される。

これに対し、申し込みの手間が非常に少なく、18歳未満でも利用できるのが「DCMX mini」だ。小学生を除く12歳以上のユーザーが対象になるため、中学生でも入会できるが、未成年の場合は親権者の同意が必要になる。DCMX miniはNTTドコモのiモード端末を契約していれば、iモードサイトでネットワーク暗証番号を入力するだけで、申し込みが完了し、すぐに使いはじめることができる。入会には一定の審査があるが、利用限度額が1万円と少ないため、基本的に月々の利用料金の支払いなどに遅延がなければ、発行されるようだ。DCMX miniを利用するユーザーが年齢などの条件を満たせば、DCMXにアップグレードすることもできる。

手軽に申し込めるDCMX miniだが、月々の利用料の支払いをクレジットカードで決済しているユーザーは申し込みができない。つまり、請求書払いか、金融機関での自動引き落としで利用料を支払うユーザーが対象になる。クレジットカード払いのユーザーが利用できない理由は、クレジットカードを使った支払いを別のクレジットカードで支払うことになるからだ。筆者はすべての回線の利用料金をクレジットカードで支払っていたため、ドコモショップに出向き、DCMX miniを利用する回線のみを請求書払いに切り替えた。

また、申し込み時にもうひとつ引っかかったのがNTTドコモに登録されている顧客情報の不足だ。DCMX miniを申し込むには、顧客情報に生年月日(誕生日)が登録されていなければならないようだが、筆者が申し込もうとした回線はなぜかこの情報が正しく登録されておらず(筆者名義の回線なのだが……)、当初はiモードサイトから申し込みができなかった。結局、これもドコモショップに出向き、情報を登録した結果、申し込みができている。DCMX miniは一見、手軽に利用できそうな印象があるのだが、サービス開始当初だったこともあり、意外に手間が掛かった。ショップやサポート窓口にも十分に情報が行き渡ってない印象も残った。

■ DCMXのアプリ登録

申し込みをすることで、利用開始の準備は整ったが、実際に利用するには端末でアプリの登録などが必要になる。

DCMXの場合、前述のように、iDという非接触ICカードによるクレジットカードサービスのプラットフォームを利用し、そこでNTTドコモが「DCMX」というブランドのクレジットカードサービスを提供している。そのため、iアプリも「iDアプリ」と「DCMXアプリ」が個別に存在する。この夏から販売されているFOMA 902iSシリーズにはiDアプリとDCMXアプリの両方がプリインストールされている。

|

|

|

|

DCMX miniはiモードサイトからネットワーク暗証番号を入力すれば、申し込みが完了する

|

申し込みが完了したら、iDアプリを起動する。iDアプリがないときはダウンロードされる

|

iDアプリに必要な情報が登録される

|

|

|

|

|

再びネットワーク暗証番号を入力すると、非接触ICカードに必要な情報が書き込まれる

|

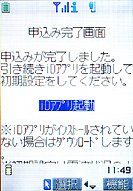

設定が完了。あとはiDが利用できる店舗や施設ですぐに利用できる。申し込みから約10分程度で使える手軽さは魅力だ

|

限度額は1万円。アプリを起動すれば、その月にあといくら使えるかもすぐにわかる

|

DCMX miniの場合は、利用登録は比較的、簡単だ。前述のように、iモードサイトで申し込みをして、完了すれば、iDアプリを起動する画面が表示され、iDアプリに初期設定が行なわれる。続いて、DCMXアプリを起動する画面が表示され、DCMXアプリにDCMX miniを利用するための情報設定が行なわれる。このとき、再びネットワーク暗証番号の入力が必要になるが、基本的にはそれだけでDCMX miniを利用する準備は整う。

|

|

|

|

DCMXの利用登録をするには、申し込み後に送られてきたアクセスコードとネットワーク暗証番号が必要

|

入力すると、通信が行なわれ、必要な情報が非接触ICカードに書き込まれる

|

カード情報の設定は数分で完了する

|

|

|

|

iDアプリを起動

|

iDアプリにDCMXが登録されている。設定後はこの画面からDCMXアプリを起動する

|

DCMXの利用登録も基本的には同じだが、申し込み後に送られてきた書類に記載されている情報などが必要になる。QUICPayなどのクレジットカードサービスもほぼ同様の手順で利用登録を行なう。DCMXの利用登録はDCMXアプリから行ない、起動時には「カード情報設定」の画面が表示されるのだが、この画面はDCMXを申し込んだ回線の端末から起動した場合のみ表示される。DCMXアプリがサーバーと通信をしているためで、申し込みをしてない回線から起動したときは異なる画面が表示される。カード情報設定の画面ではアクセスコードと暗証番号を入力するが、このアクセスコードは申し込み後に送られてきた書類に記載されている。

|

|

|

|

DCMXアプリの起動画面にはプラスチック製クレジットカードのように名前(モザイク部分)が表示される(表示のON/OFFは設定可能)

|

DCMXアプリのメニュー画面は基本的にDCMX miniと同じ。シンプルでわかりやすい

|

|

|

|

カード情報に関する設定メニュー。バージョンアップもこの画面から実行できる

|

発行された会員番号はプラスチック製カードと異なるもの。有効期限も表示される

|

あとは画面の指示に従って、操作を続ければ、iDアプリにDCMXが登録され、DCMXアプリでDCMXの会員番号や有効期限などが確認できるようになる。ちなみに、DCMXアプリで表示される会員番号はプラスチック製クレジットカードのクレジットカード番号とは異なるもので、iDプラットフォームの会員番号ということのようだ。利用登録が完了するまでに、操作しなければならない画面数はやや多いが、入力する情報は限られているため、手間が掛かるという印象は少ない。

ただ、少し気になるのは、今後、ケータイ用クレジットカードサービスを利用していくうえで、今後も何度となく、同様の作業をしなければならないということだ。たとえば、ケータイの機種変更をした場合、新しいケータイのアプリで利用登録をするわけだが、同じアクセスコードは使えないため、機種変更した旨をクレジットカード会社に申し出て、改めて郵送でアクセスコードを送ってもらう必要がある。ちなみに、利用期限が変更になったときなども再登録の手続きが必要になるそうだ。

|

|

|

機種変更などをしたときは、元の端末からカード情報を削除する必要がある

|

削除が完了したあとで、アクセスコードの再発行を依頼する

|

しかもこの再登録をする際は、元の端末からクレジットカード情報の登録を削除した上でアクセスコードを発行してもらうのが基本ルールなので、新しいアクセスコードを郵送で受け取り、再登録をするまでの間はケータイ用クレジットカードサービスが利用できなくなる。筆者のように、頻繁に機種変更をするユーザーにとっては、非常に面倒なわけだ(特殊なユーザー事例だが……)。

ちなみに、筆者は今回、DCMXを登録した回線で機種変更をしたが、アクセスコードの再発行をお願いしたところ、約1週間で新しいアクセスコードを入手できた。DCMX miniの回線についても利用期限の更新が必要になったため、DCMXの窓口に連絡して、再登録ができるように手続きをしてもらった。少額決済をターゲットとして、日常的に使うことを想定しているにも関わらず、手続きが煩雑で、利用できない期間ができてしまうのは少し不満が残る。セキュリティを確保するうえで、ある程度、手続きが複雑化することはしかたないが、DCMXはNTTドコモが提供するサービスであり、自社が持つビジネス向けのセキュアな通信サービスなどを活用すれば、もう少しユーザーにとっても使いやすい環境が提供できるのではないだろうか。

■ ケータイ用クレジットカードの利用の実際

さて、端末やアプリ、利用登録など、ひと通りの利用環境が整ったことで、いよいよ実際に店舗でケータイ用クレジットカードサービスを利用することにしてみた。ただ、正直なところ、あまり芳しい結果とは言えなかった。

まず、根本的な問題として、利用できる場所が非常に少ない。電子マネーのEdyはおサイフケータイが開始される以前から通常の非接触ICカード型のサービスが提供されており、JR東日本のモバイルSuicaも東京近郊などに限られているものの、すでにSuicaのサービスは定着していた。そのため、いずれもおサイフケータイでのサービスが開始された時点では、ある程度、利用できる場所が存在した。これに対し、DCMXをはじめとするケータイ用クレジットカードサービスは、事前にほとんどサービスが展開されていないため、どうしても対応店舗の数が少なくなってしまうわけだ。

そこで、何とか使える場所を探そうとするわけだが、DCMXは正直なところ、この部分もかなりいただけない。まず、パソコン向けのホームページの検索では、都道府県、市区のレベルでしか絞り込むことができず、あとは表示された店舗名の一覧から利用できる場所を探すしかない。店舗名一覧のソート(並べ替え)もできなければ、検索結果から地図も表示することもできない。ケータイでの情報検索も同様に今ひとつだ。iモードでは「iエリア」という地域情報コンテンツを提供しているが、ここでiDに対応した店舗を探せるのかと思いきや、そういったメニューは用意されていない。iDのメニュー内に対応店舗を検索できるメニューが用意されているのだが、内容はパソコン向けと同じ。これではDCMXを使おうという気も失せてしまう。

DCMXの利用登録をして以来、筆者はDCMXを利用できる店舗や施設はないかと、外出する度にチェックしていたが、しばらくして、打ち合わせに出かけた先でようやく1カ所、見つけることができ、無事にDCMXでの支払いを体験できた。ただ、ここでもかなり不満が残る結果になってしまった。というのも実際におサイフケータイのDCMXで支払うまでに、数十分を要してしまったからだ。

筆者はある施設の利用料金を支払おうとしたのだが、ケータイ側は準備ができていたにも関わらず、決済用端末側の準備ができていなかったため、すぐに使えなかったのだ。係員にiDで払う旨を告げたところ、レジの後ろから接続されたリーダーライターと端末が取り出され、準備を開始。センターから端末へのデータのダウンロードが始まり、支払いができる体制が整うまでに約30分、ひたすら待つしかなかった。支払いそのものはおサイフケータイをかざすだけなので、ほんの一瞬で済んでしまったが、何とも厳しいDCMX初体験になってしまった。データのダウンロードを待っている間、係員に話を聞いたところ、その施設では今年6月頃の導入以来、iDで支払った人がいなかったそうだ。

iDを利用できる多くの店舗や施設がこういう状況ではなく、今回がやや特異なケースだったのかもしれない。ケータイ用クレジットカードサービスに限らず、どんなサービスでも開始当初はこうしたミスや準備不足があるものだ。ただ、「サインレスで手軽に使える」ことをメリットとしているサービスだけに、こうした店舗や施設レベルでの準備不足はかなりイタい。決済端末へのデータダウンロードの画面を見ている間、何度も「もういいよ」と諦めのセリフが口から出そうになったが、今回はDCMXでの支払いが目的ということもあり、グッとこらえて待つことにした。これがプライベートな利用であれば、間違いなく、現金や通常のクレジットカード払いで済ませたはずだ。

決済が完了すると、感熱紙に印刷された利用明細が渡される。今回はiDのリーダーライターと接続された端末から明細が出力されたためか、iDのロゴが印刷された明細だった。DCMXを利用した明細については、今のところ、アプリ上からは確認することができず、iモードやパソコン向けのDCMXサイトからMember's Menu(会員ページ)にログインして、確認することになる。このあたりは端末のアプリ上でも確認できるEdyやモバイルSuicaなどの電子マネーと異なる点だ。

|

|

|

|

DCMXユーザーのMember's Menu。ログインすれば、利用明細なども確認できるが、16桁の会員番号が必要。覚えておくのは少し大変な気がするのだが……

|

DCMX miniユーザーのMember's Menu。ネットワーク暗証番号を入力すれば、利用明細などが確認できる。DCMXへのアップグレードも申し込める

|

DCMXを契約していないユーザーがiモードのトップメニューからDCMXサイトにアクセスすると、このような画面が表示される。オンラインでの申し込みが可能

|

ちなみに、Member's Menuへのログインにはクレジットカードの会員番号や暗証番号を入力する必要があるが、とても16桁の会員番号は覚えられないため、結局、手元にクレジットカードを用意して、ログインする羽目になる。他のクレジットカードのケータイ向けサイトと比較してもあまり使い勝手の良くない仕様と言えるだろう。一方、DCMX miniはDCMXサイトのMember's Menuでは明細の確認ができず、iモードの「料金の確認・支払い」から確認する仕様となっている。

また、ケータイ用クレジットカードサービスでは、利用に応じたポイントが付くことがメリットだが、現時点ではDCMXの利用でポイントが加算されるものの、そのポイントが何に使えるのか、どういう価値があるのかはまだアナウンスされていない。つまり、よくわからないポイントがただ貯まっていくだけというのが現状だ。新しいサービスとは言え、こんな対応でいいのだろうか。NTTドコモの姿勢にはかなり疑問が残る。

■ ケータイ用クレジットカードは使える? 使えない?

ここまで、NTTドコモのDCMXを中心に、ケータイ用クレジットカードサービスについて、説明してきた。サービスが開始されたばかりということもあり、利用できる店舗や施設の数、申し込みから利用開始の手続きの煩雑さ、対応店舗や施設での運用など、課題は多く残されているが、実際のところ、ユーザーとしてはどうすればいいのだろうか。

まず、ケータイ用クレジットカードサービスが利用できる場所については、各クレジットカード会社がどれだけ対応店舗や施設を増やせるかにかかっている。ただ、クレジットカードは店舗側から見た場合、数%の手数料が掛かるうえ、おサイフケータイとなれば、リーダーライターを設置する手間や場所も必要になる。特に、ケータイ用クレジットカードサービスは少額決済をターゲットにしており、客単価がそれほど高くないため、手数料でわずかな利益が目減りしてしまうという声もあるようだ。つまり、店舗や施設側の立場に立てば、それなりの利用が見込めない限り、ケータイ用クレジットカードサービスに対応しにくいということになる。

とは言うものの、NTTドコモは各社との提携交渉や出資を進めており、来春までにローソンやファミリー・マートの全店でiDを利用できるようにするなどのニュースが伝えられている。こうしたニュースからもわかるように、コンビニエンスストアやスーパー、ファミリーレストランなどのチェーンは、提携や出資などにより、一気に全店舗に普及することが十分に考えられる。

一方、端末やサービスにおけるセキュリティ面はどうだろうか。ここでも解説したように、ケータイ用クレジットカードサービスは通常のクレジットカードと同様の扱いになるため、紛失や盗難時は保険が適用される。端末も現在、国内で販売されているおサイフケータイは、初期のものを除き、基本的にICカードロック(FeliCaロック)の機能が搭載されており、紛失・盗難時に電話やメールでロックを掛けられる遠隔ロック機能も搭載されている。さらに、クレジットカードアプリには、起動にパスワードを設定できるものもあり、第三者に勝手に利用されることを防ぐことができる。つまり、ユーザーがきちんと暗証番号を出荷時設定から変更し、遠隔ロックなどの設定をしておけば、ある程度、安心して利用できる環境が整っているわけだ。

3つめの判断基準は明確なメリットがあるかどうかだ。たとえば、クレジットカードで支払うことでポイントが貯まる、マイルが貯まるというのは、ひとつの魅力だろう。現在のDCMXのように、ただ貯まるだけのポイントというのは論外だが(笑)、利用金額に応じたサービスやポイントがもらえるのであれば、喜んで利用したいところだ。ただ、家電量販店のように、現金払いとクレジットカード払いで還元されるポイント(各量販店のポイント)が違うといったこともあり、どんな場合でもクレジットカード払いが望ましいわけではなさそうだ。このあたりはユーザーも損得勘定をよく考えたうえで、利用する必要があるだろう。

そして、ケータイ用クレジットカードサービスを利用するかどうかをもっとも大きく左右するのは、ユーザー自身がクレジットカードをどう捉えているかだ。社団法人日本クレジット産業協会の統計によれば、平成16年度末現在、国内では2億7,000万枚以上のクレジットカードが発行されている。未成年者は別にして、おそらくほとんどの人が1~2枚以上のクレジットカードを持っている計算だ。しかし、実際にクレジットカードをどう使うかという点については、人によって、かなり考え方が異なる。冒頭でも触れたように、高額商品やレストランでの支払いなどに使うのみという人もいれば、スーパーでもコンビニエンスストアでもどんどん使う人もいる。あるいは、クレジットカードを積極的に持とうとしなかったり、海外旅行などの特別なシチュエーションでしか使わないという人もいる。筆者の周りでも使い方は人によって、かなり差があり、おサイフケータイでクレジットカードサービスを利用するかどうかは、本物のクレジットカードの利用意向に準じているという印象だった。

おサイフケータイにおけるクレジットカードサービスが普及するかどうかは、利用できる場所やセキュリティ対策、利用のメリットなどの要素も関係するだろうが、実はそれ以上に、ユーザー自身のクレジットカードに対する捉え方や意識が大きく左右するのかもしれない。いくら手軽に利用できる場所が増えてきてもクレジットカードの利用に積極的でない人はなかなか利用しないだろうし、多少、利用できる場所が少なくても積極的な人はおサイフケータイでのクレジットカードサービスに利用登録をして、利用できる場所を探しながらでも使っていくことになるからだ。

ちょっと身も蓋もない結論になってしまったが(笑)、現在のサービスの提供状況から鑑みれば、現状のケータイ向けクレジットカードサービスは、通常のクレジットカードを使うことの抵抗感を超えるメリットやアドバンテージが提示されていないという印象だ。このことを踏まえると、次のような考えがひとつの方向性になりそうだ。

まず、自分自身がクレジットカードをどれだけ使っているかを考えてみる。ほとんど使わないのであれば、当面は無理にケータイ用クレジットカードにチャレンジする必要はないだろう。逆に、高額商品の購入、レストランやレジャー施設での支払いなど、それなりに使うレベルで、クレジットカードのポイントやマイルを貯めることを意識しているのであれば、利用を検討する価値はある。

ただ、利用できる場所がなければ、ケータイ用クレジットカードの利用登録しても意味がないので、自分の生活圏内や活動範囲に使える場所があるかどうかを調べてみることが大切だ。もし、日常的に利用する店舗や施設が対応しているなら、導入を検討する価値はあるだろう。仮に、現時点で利用できる場所がない場合でも今後、生活していく中で利用できる場所をよく見かけるようになってきたら、その段階で導入を検討すればいいだろう。裏を返せば、使う場所もアテもないのに、クレジットカードアプリの利用登録をすることは、紛失・盗難時のことを考えれば、かえってリスキーであるという見方もできる。おサイフケータイは便利なサービスだが、利用するサービスが増えれば、それに伴って、ケータイが抱えるリスクが増えることも忘れないようにしたい。

ケータイ用クレジットカードサービスは、おサイフケータイで提供される多くのサービスの中で、今後、もっとも成長が期待されるサービスのひとつと言われている。なかでもNTTドコモは「主力サービスのひとつに育てる」と言ってのけるほどの意気込みだ。しかし、インフラの整備からユーザーへのアピール、需要の喚起など、まだまだ課題も問題も山積しているのが実状だ。我々ユーザーとしては目先の派手さや目新しさに振り回されることなく、得られるメリットと抱えるリスクのバランスを考えながら、賢くサービスを選んで利用していく必要がありそうだ。

■ URL

DCMX(NTTドコモ)

http://www.dcmx.jp/

iD(NTTドコモ)

http://id-credit.com/

QUICPay(モバイル決済推進協議会)

http://www.quicpay.jp/

Smartplus(UFJニコス)

http://smartplus.jp/

VISA TOUCH(ビザ・インターナショナル)

http://www.visa-asia.com/ap/jp/mediacenter/pressrelease/NR_JP_120606.shtml

■ 関連記事

・ KDDI、au端末にQUICPayアプリをプリセット

・ ドコモのクレジットサービス「DCMX」スタート

・ ドコモ、中学生でも入会できるクレジットサービス「DCMX」

・ ドコモがローソンに90億円出資、ローソンで「iD」利用可能に

・ ドコモの「iD」、イオンやam/pmなどで利用可能に

・ 東京無線タクシーが8月より「iD」を導入

・ ドコモのケータイクレジット「iD」、ファミマ全店舗に導入へ

・ ドコモ、おサイフケータイでクレジット決済サービス「iD」

・ ドコモのクレジットブランド「iD」、サービス開始

・ サークルKサンクス、QUICPayとSmartplus導入へ

・ JCBの「QUICPay」、ボーダフォン向けにもサービス開始

・ 非接触決済クレジット「Visa Touch」、9月末までに利用可能に

・ ビザ、非接触IC決済サービスの名前は「VISA TOUCH」に

・ MUFGとVISA、「スマートプラス」を共同で推進

・ ENEOSがおサイフケータイ導入、Smartplusで支払い可能に

(法林岳之)

2006/09/12 13:28

|