| ||||||||||||||||||

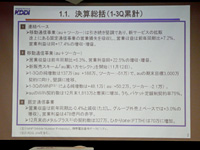

2003年3月期から四半期ごとの連結決算を公表して以来、5期連続で増収増益となっている。今回の決算を受けて同社では、通期連結見通しを上方修正。営業収益は800億円増加の3兆5,800億円、営業利益は240億円増加の4,140億円と初の4,000億円突破を目指す。営業利益のうち移動通信事業は300億円増加の4,680億円、固定通信事業は赤字幅が拡大し、80億円減のマイナス640億円。当期純利益は変更なく2,200億円とした。 主な指標としては、auのARPUを90円増加の6,240円と上方修正。解約率も1.04%の見通しから、1.00%に修正した。また、メタルプラスの累計契約数は7万増の327万とする一方、ひかりoneの累計契約数は17万減の73万へと下方修正した。さらに、設備投資は200億円増加の5,200億円とする。 KDDIの小野寺正社長は、「移動通信事業は引き続き堅調であり、新サービスの拡販途上にある固定通信事業の営業損失を吸収した。2010年を最終年度としたチャレンジ2010の達成に向けて、KDDIならではの価値創造にチャレンジする」とコメントした。

■ KCP+搭載端末は近日登場

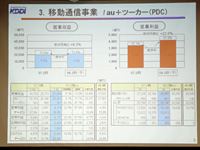

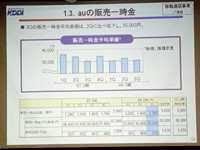

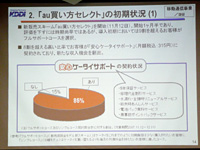

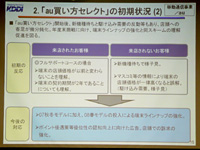

12月末時点での契約数は2,955万5,0000契約で、シェアは29.4%。9カ月間の純増数は137万で、「今年度末の3,000万契約達成に向けて堅調に推移している」とした。MNPによる純増数は48万1,000契約、解約率は0.89%となった。 また、11月からの料金制度の変更に伴い、販売コミッションの算出方法を見直し、フルサポートコースの購入サポート費用として直接ユーザーに還元する費用を含めた「au販売一時金」を新たな数値として発表。第3四半期におけるau販売一時金は、3万5,000円となった。通期では3万6,000円を見込んでいる。 ARPUは、370円減の6,230円、音声ARPUは480円減の4,090円、データARPUは110円増の2,140円となった。 小野寺社長は、11月12日からスタートした新販売スキーム「au買い方セレクト」の初期状況について言及。「評価を下すには時期尚早である」と前置きしながらも、「導入初期においては9割を超える契約者がフルサポートコースを選択。サービス開始当初の想定通りのものとなっている。また、8割を超える高い比率で安心ケータイサポートを契約している。新たな収入機会を創出するとともに、お客が端末のサポートに対して大きな期待を持っていることの証」とした。 だが、その一方で、KCP+を搭載した製品の発売時期が当初予定の12月から遅れていること、さらには、新料金制度の開始によって、端末価格が一律に値上げされるとの誤解が広がったことで、auショップ店頭などへの客足が鈍化したことを指摘。「買い方セレクトの制度やメリットが伝わりきっていないとの反省もある。今月末には、2008年春モデルの発表もあり、端末のラインナップが強化される。お客が店頭に訪れる機会が増えることから、買い方セレクトの制度の仕組みや、認知度を高めるための広告展開や、店頭での訴求を強化する」と語った。 KCP+を搭載した製品については、「今月末の新製品発表時点で、いつから発売するかを正式に公表する予定。ギリギリ1月末、あるいは2月1日か、2日には発売できる。今のところは、1月末のつもりでいる」などと述べた。 さらに、「割賦販売も検討しているが、導入のタイミングは決めていない。フルサポートコースのメリットがある程度周知された段階からでも遅くないと判断しており、割賦販売を急いで導入してなくてもいい」とした。

■ 他社の動きについて 一方、同氏は昨今の他社の動きについてもコメントした。ディズニーケータイの動きについては、「MVNOの動きは結構なことである。料金は同じで、コンテンツが違うというもので、ディズニーが市場にどう受け入れられるか見てみたい。ただし、当社への影響が大きいというものではない」という。 ソフトバンクモバイルの学割制度に関しては、「学割を期間限定で実施するのは、短期的にお客を獲得すればいいという制度に受け取ることができる。当社もこれに対して、何か対抗する施策を打つことになるだろうが、期間限定で学割をやるといったことは当社はやらない。ソフトバンクモバイルの料金戦略に追随するつもりもない」とした。 さらに、NTTドコモがGoogleと提携したことに関しては、「ドコモは、auのやっていることは全部やると宣言しているのだから当然だろう。ただし、当社の方が先行している部分が多く、当社の端末のトップページはGoogleになっている。ドコモに追いつかれないように一歩先を進んでいく」と語った。 2007年1~12月の年間純増シェアではトップを獲得したauだが、2007年4月からの年度での集計では、ソフトバンクモバイルが先行している。年度でのトップシェア維持については、「難しいが、今は最大限努力する、というしかない」と、明確な首位獲得宣言は避けた。 一方、フィルタリングでドコモが発表した新方式については、「お客の要請があれば考えたいが、いまは検討していない。当社は、2種類のホワイトリストを用意し、今後、ブラックリストを提供する準備をしているという考え方に変わりはない」とした。 12月から開始したPC向けの定額サービスについては、「まだ期間が短く、具体的な数字を発表する時期にはない。ただし悪い状況ではないのは事実」と語った。 ■ 中部テレコミュニケーションを買収 固定電話事業の営業収益は前年同期比0.4%減の5,343億円、営業損益はマイナス478億円の赤字、経常損益はマイナス474億円の赤字、当期純損失はマイナス300億円の赤字となった。だが、グループ外への売り上げベースでは3.0%増の増収になっており、「実質的には増収と考えている」という。12月末時点でのメタルプラスの契約数は327万件。ひかりoneは、70万契約となっている。決算会見では、中部電力の光ファイバー事業を行なう子会社である中部テレコミュニケーションの買収についても触れられた。 KDDIは、4月1日付けで中部電力が所有する株式の80.5%を、約380億円で取得。中部圏における光ファイバー事業の強化に乗り出す。小野寺氏は、「IP時代においては、サービス収入における固定系アクセスラインが占めるコストの割合が上昇する。NTTへの依存度を低くするためにも、自前のアクセスラインを確保する必要がある。中部テレコミュニケーションは、中部圏において7万2,000kmの光ファイバー網を持ち、企業ユーザーの満足度が高く、また個人向けにも2007年末時点で12万回線の契約を持つ。今後、中部圏において、30%のシェア獲得を目指したい」と語った。 ■ URL KDDI http://www.kddi.com/ ■ 関連記事 ・ au、「KCP+」対応端末の新サービスを初披露 (大河原克行) 2008/01/25 19:42 | ||||||||||||||||||

|