| ||||||||||||||

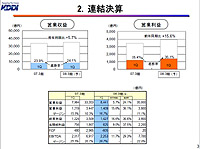

営業収益は前年同期比5.7%増の8,441億円、営業利益は同15.6%増の1,409億円、経常利益は16.6%増の1,427億円、当期純利益は9.0%増の825億円となった。 小野寺正社長は、「2010年を最終年度とする中期的目標のチャレンジ2010に向けて順調なスタートを切れた」と総括。進入学需要による買い換えが落ち着き、3月までに加入した新規利用者の売り上げが計上されるという点で、第1四半期は営業利益が出やすいという傾向はあるものの、「売上高の4分の3を占める移動通信事業が好調であり、拡販途上にある固定通信事業の営業損失を吸収。年間見通しに対する進捗率は、営業収益では24.1%、営業利益は36.1%と順調に推移している」とした。 営業利益率は16.7%となり、前年同期に比べて約1ポイント上昇しているという。

■ 携帯電話事業

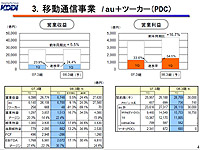

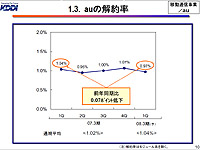

6月末時点での契約数は2,671万契約、29.3%のシェアを獲得。第1四半期の純増数は52万契約となった。 ソフトバンクモバイルが、2カ月連続で純増シェアを獲得したことに対しては、「これまで我々が手をつけてこなかったところで成果をあげているのではないか。マーケットをきちっと見ているのだと思う。当社としても、法人向けに対して取り組んでいかなくてはならない。ただ、当社の年間純増数目標の181万契約に対して、第1四半期は52万契約と、進捗率は29%。絶対数では予定通りになっている」とした。 auの第1四半期の純増数のうち、MNPによる純増は20万契約、MNP以外の純増数は39万契約、モジュールによる純増数は3万7,000契約、ツーカーからの同番移行は16万6,000契約に達したという。 なお、MNPによる昨年10月24日からの累計純増数は、今年6月時点で100万契約を突破したという。 auの解約率は、第1四半期実績で0.97%。MNP実施前で買い換えが少ないとされていた前年度第1四半期の1.04%に比べても0.07ポイント低下したという。 また、auの販売コミッションは、第1四半期実績で3万5,000円。前年同期の3万8,000円から大幅に低下した。「かねてから、端末価格の低下によるコミッションの減少に取り組みたいとしてきたが、その成果が出てきている。年間では3万6,000円を予定しているが、それに向けて順調に進捗している」とした。 第1四半期のARPUは、音声ARPUが前年同期比490円減の4,350円、データARPUは110円増の2,080円。合計で前年同期比380円減の6,430円となった。「WINの契約者が増加しており、データARPUは順調に伸びている」という。

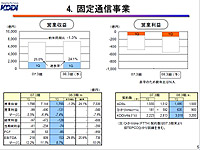

■ 固定通信事業

固定電話事業の減収については、前年度上期に社内取引の見直しを行ったことが影響しており、外部顧客に対する収入は増加しているとしたほか、6月末時点でのKDDIメタルプラスの契約数は301万件に到達。ひかりoneは、64万契約に増加したという。ひかりoneは、今年度末には100万契約を計画しているが、「第1四半期までの実績を見ると、確かに進捗率は十分ではないといえるかもしれないが、10月以降、メタルプラスに注いでいた力を、ひかりoneへ振り向ける計画である。通期の計画達成は大丈夫だと考えている」とした。 なお、今回発表された連結決算において、6月27日に連結子会社化したジャパンケーブルネット(JCN)グループは、その他セグメントに含まれており、固定電話事業および移動通信事業の業績のなかには含まれていない。 ■ 小野寺氏「単なる価格競争は体力を消耗するだけ」 auが9月から導入する「誰でも割」は、今年度で約200億円の影響があるとしたものの、すでに通期業績見通しのなかには折り込み済みとしており、今回の決算発表でも「通期業績見通しへの影響はない」と繰り返した。「今回の決算における営業利益の進捗率を見てもわかるように、au事業の利益率はよくなっており、新たな料金体系を導入しても、十分クリアできると考えている」という。 だが、その一方で、「他社も含めて単なる価格競争はしたくはないと考えているはずだ。それは体力を消耗するだけ。お互いに特徴のある料金な体系を打ち出すとともに、それ以上にサービス競争に力を入れていくべきだと考えている」とコメント。「当社としては、単純な料金引き下げはやりたくない。今回の料金施策は、ドコモが料金を下げたので、それに対して、きっちりと対応したものであり、ソフトバンクモバイルを意識したものではない。私自身は、単純な料金引き下げではなく、2年契約に入っていただければすべて50%引きにする、という点で、わかりやすい料金体系を作ったと思っている。この料金体系によって、純増数が増えるというよりも、他社に移行することで減少すると見られていた分を防止できる効果があると見ている」とした。 また、長期の加入者に対してメリットがないという指摘に対しては、「事業部でいろいろと考えているのは事実。まだ検討段階にある。そして、この施策を実行した場合に、減収要素になるのかどうかもわからない。通期見通しに今後の施策の影響を加味しているかどうかのコメントは勘弁させてほしい。ただ、いまの時点で通期見通しを変える要素はなにもない」とした。 ■ NTTのNGN戦略は「もっとオープン化するべき」 一方、ドコモが2in1のサービスを開始したことに対しては、「端末機の台数から見ればシェアには関係がない。むしろ、今回のサービスによって、お互いに公開する数字を統一するなど方法を考える機会になるのではないか」として、au事業への影響がないことを示して見せた。また、NTTのNGN戦略については、「技術的な説明が行なわれていない部分もあり、もっとオープン化するべき。さらに、光の部分に対しての言及はあるが、レガシー網の部分に関してはどうするつもりなのか、といった点に触れられていないのは問題である。日本の通信事業者として最大規模を誇り、アクセス系では90%以上を占める事業者として、そのあたりをはっきりとさせることは重要なこと」とした。 国際化戦略については、「当社は、パラグアイとモンゴルで携帯電話事業を展開しているが、海外で携帯電話事業を大々的にやるつもりはない。具体的なM&Aの話もない。サービスとしてはグローバルネットワークが必要だが、それは買収ばかりが手段ではなく、提携でも行なえるもの。通信は各国の文化にもつながっており、簡単にできるものではないと考えている。当社は、日本のユーザーに対する責務がある。世界でつながるという点で、検討を進めている」と語った。 ドコモなどが開始しているフェムトセルの通信端末への取り組みについては、「制度上の問題、顧客がどう使うかといった点が問題であり、そうした動きを見極めて検討を進めてきたい。準備は進めている」とコメントした。 ■ URL 決算概要 http://www.kddi.com/corporate/ir/presentation/ ■ 関連記事 ・ au、2年契約で初年から基本料半額「誰でも割」 ・ KDDI決算、携帯事業好調で営業利益は過去最高 (大河原克行) 2007/07/23 18:54 | ||||||||||||||

|