| ||||||||||||||||

|

KDDIは、2006年度第1四半期連結決算を発表した。営業収益は前年同期比11.8%増の7,984億円、営業利益は38.8%増の1,219億円、経常利益は39.1%増の1,223億円、当期純利益は43.8%増の756億円となった。2003年度に四半期決算の開示を始めて以来、第1四半期としては過去最高の業績。営業利益、経常利益では初めて1,000億円を突破した。 ■ 好調な業績を携帯電話事業が牽引

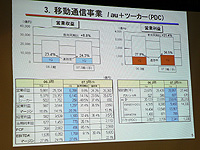

KDDIの小野寺正社長兼会長は、「携帯電話事業は、第1四半期は比較的収益を確保しやすい時期」と前置きしながらも、「解約率が1.04%と当初の予想を下回ったこと、販売も比較的順調であり、結果として販売経費を抑えられたことで、第1四半期は、予想以上の実績となった」とした。 なお、6月末の累計シェアは27.9%。そのうち、auが25.4%、ツーカーが2.5%となった。また、第1四半期の純増シェアは48.1%となり、auだけでは85.1%のシェアとなった。 さらに、auのWIN契約者は6月末で946万件に達し、そのうち定額制契約者が80%に達していることも明らかにしたほか、ツーカーからauへの同番移行がスムーズに進捗し、第1四半期だけで39万件、累計でも109万件に達したという。小野寺氏は「6月末時点での携帯電話の契約数は2,569万件。3,000万契約の早期達成に向けて着実に進んでいる」とした。 また、三菱東京UFJ銀行とモバイルネットバンク設立調査株式会社の立ち上げ、Googleとの業務提携といった第1四半期の新たな取り組みにも言及。「Googleのサービスは昨日からスタートしているが、評判はいい」(小野寺氏)と語った。

■ 新たな共通プラットフォームで端末コストを下げる

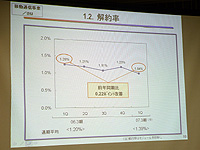

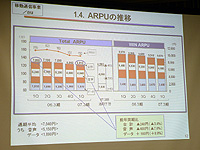

「第2四半期も同じような状況が続き、上期は利益を確保する形で進捗するだろう。だが、下期はMNP導入を控え、競合他社の動きもあり、どうなるかわからない。解約率も一時的には上昇することになるだろう。当社としては、販売コミッションでは、1台37,000円を予定しており、これを増額することは考えておらず、また、値引きを大きく取ることも考えていない。だが、これも競合他社の動きを見て判断することになる。端末の価格は下がる傾向にあるが、いまは予定通りの水準で推移している」という。 現在、解約率が低い水準で推移していることについては、「家族割、MY割などの当社の料金施策の効果のほか、MNPの導入に対する認知度が上がり、いまは解約をせずに、その時期を待っている人もいるだろう。年間の解約率は1.39%を見込んでいる」と、今後、解約率が上昇する可能性を指摘した。 ARPUが減少傾向にあることに関しては、「音声ARPUは減少傾向にあり、また、データ利用が少なく、ARPUが比較的低いツーカーの利用者がauに移行してきたことも、全体のARPUの減少に影響している。だが、データARPUはまだ伸びると思っており、ツーカーの利用者が、WINを契約するという例も少なくない。日本レコード協会の調べによると、今年1~3月の日本の音楽配信市場は122億円で、そのうち109億円がモバイル配信によるもの。当社の独自の調査では、auは音楽配信で73億円の規模があり、モバイル音楽配信市場の約7割を占めている。また、音楽といって、最初に思い浮かべる携帯電話会社では、75%の利用者がauと回答している。『音楽といえばau』のイメージが定着しており、当社の整備されたインフラの上で、こうしたサービスや対応端末を提供することで差別化を図りたい」とした。 また、先頃明らかになった、クアルコムとの提携によって、携帯電話端末の統合プラットフォームの開発に着手したことについても触れ、「これまでは、KCP(KDDI Common Platform)とBREWの組み合わせによって複数の携帯電話メーカーが共通プラットフォームで端末を開発し、アプリケーションソフトを共有利用できるようにしたことで、他のキャリアよりも低コストでの製品開発が可能になっていた。今回の話は、これをさらに一歩進めたものであり、共通に利用したり、お互いに流用できる度合いをもっと深いところにも持っていくもの。どれぐらいのコストが下がるかは発表できる段階にはないが、コストをもう一度見直すことができるのは明らか。端末価格が下がり競争力が発揮できること、価格が下がれば販売コミッションを減らすことができ、利益を増やすことができる、という2つのメリットがある。この提携の本音は、よりコスト競争力をつけることにある」と語った。 同プラットフォームに準拠した製品は、2007年秋から冬にかけて市場投入される予定だという。

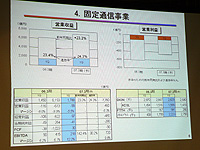

■ 固定部門は赤字幅減少、下期以降はひかりoneに注力 一方、固定電話事業では、営業収益が23.3%増の1,788億円、営業損益はマイナス99億円の赤字。「メタルプラスの拡販の影響もあり、赤字幅は徐々に縮小傾向にある」としている。なお、メタルプラスの6月末の累計開通回線数は222万件。「第1四半期はメタルプラスが順調に推移したが、6月から新ブランドである、ひかりoneのもと、東京電力とのFTTH統合サービスを開始している。ひかりoneの販売網はまだ準備が整っているとはいえないが、下期以降、要員を集めるなど、ひかりoneに力を入れていく」とした。

■ 小野寺氏、MVNOの義務化に反論 また、MVNOの考え方にも改めて言及した。小野寺氏は、「セコムのココセコムやトヨタのG-BOOK、いすゞ自動車のみまもりくんは、まさにMVNOの形だといえる。このようにきちっとビジネスが成立するものであればやりたいし、拒否するものではない。これらのサービスは、当社のトラフィックピークの午後10時から午前1時の時間帯とは、ずれている時間帯がピークになるため、新規の設備投資を行なわなくとも十分対応ができる。また、これらはデータ通信であるということも見逃せない。一方、音声通話によるMVNOでは、1,000台程度であれば可能だが、これが1万台、10万台というのであれば話は別。設備投資の必要が出てくる。だが、設備投資を行って、ビジネスが成立するのであればいいが、仮に投資したものの、ビジネスが成り立たなくなったら誰が責任を取るのか。すべてはビジネスマターで判断することであり、ビジネスとして成り立たないものに対して拒否できないというのはおかしな話である」として、MVNOへの接続を義務化するという動きに対して反論した。 ■ URL 業績概要 http://www.kddi.com/corporate/ir/library/result/ KDDI http://www.kddi.com/ ■ 関連記事 ・ KDDI2005年度決算、初の売上3兆円を達成し増収増益 ・ au、Googleの検索エンジンを20日よりEZwebに導入 (大河原克行) 2006/07/21 19:20 | ||||||||||||||||

|