| ||||||||||||||||||||||||||||||||||

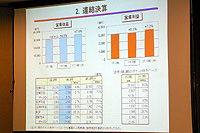

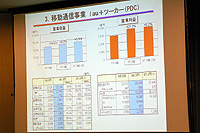

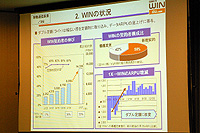

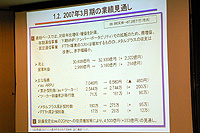

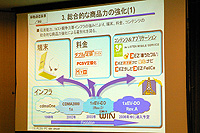

連結ベースの業績結果は、売上高が対前年比4.8%増の3兆608億1,400万円と、同社初の3兆円を達成。営業利益は対前年比0.1%増に留まる2,965億9,600万円となり、微増とはいえ増収増益となった。なお純利益は、対前年比4%減の1,905億6,900万円。 好調な携帯電話事業が、固定通信の赤字を吸収する結果となった同社の決算。事業別に見ると、auおよびツーカーの携帯電話事業は、売上げが対前年比8.6%増の2兆5,104億円、営業利益は対前年比21.3%増の3,544億円と増収増益。連結ベースの売上げの8割を携帯電話事業が占める結果となった。 また、3月末時点の累計シェア27.7%(au:24.7%/ツーカー:3%)に対して、2005年度の純増シェアは48.1%(au:65.8%/ツーカー:-17.7%)と好調に推移した。auのCDMA 1X WIN端末の契約者は、3月末で828万人に増加し、このうちパケット定額サービス加入者は81%に上った。このほか、CDMA 1X WIN端末の価格についても言及し、当初より開発コストが小さくなったため、端末価格が抑えられるようになってきたとした。 なお、ツーカーからauへの同じ電話番号で乗り換えられるサービスも堅調で、2005年度下期だけで71万ユーザーがauに乗り換えた。同社では2006年度には161万人が乗り換えると予測している。 一方の固定通信事業は、メタルプラスなどの拡販によって売上高は増加するも、営業収益は613億円の赤字。東京電力とのFTTHでの提携など、今後さらに事業基盤を強化していくという。なお、KDDIが25日付けで発表した役員人事では、新任取締役に、東京電力代表取締役社長の勝俣恒久氏が内定している。

■ 2006年通期業績見通し、MNPの影響で微増益

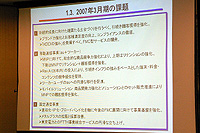

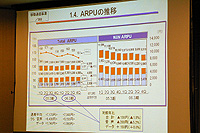

また、ARPUについては、2005年度の7,040円から6,580円まで落ち込むと予測。小野寺氏は、その要因を「音声のマイナスが大きい。アクセスチャージの変更によるものや、割引サービスなどでもARPUは下がるが、しかし、そう大きな下がり方ではないと考えている」と説明した。 au+ツーカーの累計シェアは200万増の2,744万人になるとした。純増数200万という数字について小野寺氏は、「市場全体の純増数を400万としており、2005年度と同じ50%の純増シェアを獲得すれば200万になる。もちろん、もう少し獲得できるような状況であれば獲得するが、正直言って、市場が見えないというのが本音」とした。 また、MNPのについては「ふたを開けてみなければどれだけのユーザーが動くのかわからない。MNPへの最大の対策は総合的な顧客満足度を上げること。LISMOのような音楽サービスや、端末の魅力についてはかなり強化していると思う。料金面では、My割なども展開しており、着実に対策を行なっている。今後さらに対策を講じるかどうかは現時点では言えない」とコメント。KDDIでは、従来の目標通り、ユーザーシェアで早期30%を実現していくという。 なお、小野寺氏は、同社がシェア30%にこだわる理由を「いかに経営努力をしても利益水準でドコモに追いつかない。経営効率を高めるのはもちろんだが、顧客基盤がなければなかなか難しい」と話した。

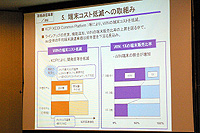

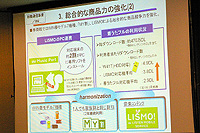

このほか、KDDIの設備投資額は2005年度に4,147億円となった。小野寺氏は、2006年度は4,500億円かかるとしており、今後1~2年もこうした投資額が必要だとしている。設備投資増資分は、auの2GHz帯などへの整備に使われるという。 さらに、ソフトバンクに買収されたボーダフォンの動向について同氏は、「相手がどう出てくるかで、我々への影響は異なってくるだろう。現状でいえば、そう大きな影響を受けないと考えている」とした。 KDDIでは、2006年内にEV-DOのRev.Aの投入を目指し、インフラの強みをベースとした端末・料金・コンテンツの優位性を堅持するとしている。また、MNPでの顧客獲得強化策として、商品開発力の強化とソリューションとのセット販売なども行なうという。

■ URL KDDI http://www.kddi.com/ 決算プレゼンテーション資料など http://www.kddi.com/corporate/ir/presentation/ (津田 啓夢) 2006/04/25 18:56 | ||||||||||||||||||||||||||||||||||

|