| |||||||||||||

|

ソフトバンクは29日、2008年度上期の決算を発表した。売上高は前年同期比で約2.6%減少したが、営業利益は同7.3%増で、全体的には減収増益となった。 同社代表取締役社長の孫正義氏は、株価が大きく落ち込む中、キャッシュフローが大きく改善して手元流動性も豊富にあることを強調したほか、ボーダフォンジャパン(現ソフトバンクモバイル)買収時の借入金返済が順調に進んでいると説明。また、数年ぶりとなる業績予想値の公表もあり、会見は、経営の健全性を強くアピールする内容となった。 ■ 連結業績と業績予想

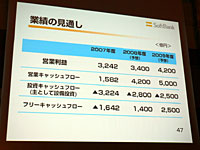

あわせて、通期予想も発表された。孫氏は「BB事業の開始以来、業績予想を出していなかったが、今回、それ以来初めて今年度・来年度の業績予想を発表する。発表会を1週間早めたのは、少しでも早く、ソフトバンクの財務状況を知りたいという要望や不安があったためで、それに真正面から取り組む。透明性を高めて不安を払拭したい」とコメントした。 2007年度の営業利益は3242億円、営業キャッシュフローは1582億円、投資キャッシュフロー(設備投資)がマイナス3224億円、フリーキャッシュフローはマイナス1642億円だったが、今回明らかにされた業績予想によると、2008年度の営業利益は3400億円、営業キャッシュフローは4200億円、投資キャッシュフローはマイナス2800億円、フリーキャッシュフローは1400億円とされている。 また2009年度は、営業利益4200億円、営業キャッシュフロー5000億円、投資キャッシュフロー2500億円、フリーキャッシュフロー2500億円となった。この予想に従えば、フリーキャッシュフロー(営業キャッシュフロー+投資キャッシュフロー)は年々潤沢になるとされ、その余剰資金は携帯事業買収で発生した借入金の返済に充てられる。 この業績見通しについて、孫氏は「これまで発表していなかった物を今回公開した、ということ自体、大きなコミットメントと受け取っていただいて良い。株式投資に対する疑心暗鬼が広まる中、透明性を高めいきたい。今後、数年間は継続して公表するだろう」と述べた。なお、業績予想では売上高が示されていない。これは「市場競争の変化で、割賦の一部を変更するといった手法を採用することで売上高は変化する。経営上の選択肢を少し残すため、売上高は公表しない」と説明した。

■ 「無借金で次代にバトン」が哲学 質疑応答で、今後大幅に増加すると見込むキャッシュフローの用途を尋ねられると、孫氏は「それは僕の人生哲学に大いに関わること」と語り、同氏が掲げる計画を説明しはじめた。孫氏が19歳に立てたという“人生哲学”とは、20代で事業を立ち上げ、30代に1000億円規模の軍資金を得て、40代に1兆円、2兆円という規模で大きな勝負をかけ、50代で事業を完成形に近づけて、60代で次代の経営陣にバトンを渡すというものだ。 孫氏は「49歳のとき、ボーダフォンジャパンを2兆円で買収した。少なくとも私個人にとって、“無借金”が快適な借入の状態だと感じる。私の哲学から逆算して、今後フリーキャッシュフローの管理を行っていく。返済が終わり、その上でキャッシュフローがあれば、投資や増配、自社株購入などになるだろうが、それまでは数千億単位の投資を行うつもりは全くない。これまでの行為で“孫は狂ったように投資する”と思っているかもしれないが、40代の勝負どころで行ってきたこと」とした。 ■ モバイル買収での借入返済は順調、経営危機説を否定

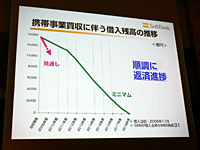

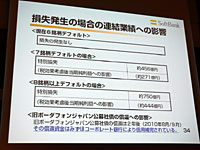

また、「一部で、銀行に対して約束している返済額、あるいは条件に違反している、あるいは違反しそうになっているという報道があるが、完全に(そういった報道内容は)間違い」とした。ただし、「銀行側がよければ私どもはいつ公表してもかまわない」(孫氏)と、具体的な返済額や、残額については金融機関の合意が得られていないため、非公表となった。 なお、現ソフトバンクモバイルでは、ボーダフォン時代に750億円の公募社債を発行していた。買収時、ソフトバンクでは「公募社債買戻しと同じ効果を得るため」(孫氏)、750億円分の投資を行った。 しかし、昨今の金融危機を受け、この投資が全て損失計上しなければならない可能性が出てきたという。孫氏は「投資は160銘柄のパッケージだったが、そのうち6銘柄までのデフォルト(債務不履行)は、損失計上する必要ない。ただ7銘柄目になると456億円、8銘柄目になると750億円の特別損失を計上しなければならない。今日の時点では6銘柄まで来ており、まだ損失は0円だが、今後7、8銘柄となると損失になる。ただし、9銘柄以上になっても750億円以上の損失になることはない。29日16時にムーディーズからソフトバンクの格付けに本件の影響はないと公表された」と説明し、一時的に最大750億円の損失を計上する可能性があるものの、一時的なものであり、社内に類似の取引は存在しないとした。 またCDSと呼ばれる指標を元に「現在10%近い要求利回りを示しているが、大丈夫か?」と経営を不安視する声に対しては、「CDSなどマーケットの状況は経営破綻するような勘違いのスプレッドになっているところがある。基本的には借入金の返済がどの程度かが本質」と述べ、返済状況が順調なことから、不安視する必要はなく、むしろ満期まで保有するほうが高い利回りで利益に繋がるとした。

■ 携帯事業の業績、オペレーションデータ

ユーザー1人あたりの平均収入(ARPU)は、前期から10円減少し、4170円となった。内訳を見ると音声ARPUは2460円(前期より70円減少)、データARPUは1710円(前期より60円増)となった。孫氏は、端末割賦代金もARPUの一部に含めた月額支払総額を示し、前期5570円から今期5720円になったことで「ARPUが下げ止まった」とした。 なお、7月に販売されたiPhoneについて、ARPUなどは明らかにされなかったものの、「だいたい予定しているペースで売れている。30日に開催される新商品発表会で新たな施策を発表する」とした。 また携帯事業による営業利益は今後1000億円の増加を見込んでいるとして、その内訳も紹介された。それによれば、ユーザー数の増加とARPUの下げ止まり、そして端末代を支払い終わったユーザーに対する特別割引がなくなることで500億円分の利益に繋がる。またグループ内の通信3社によるシナジー効果で効率化が進み、削減効果が200億円になる。 割賦販売をスタートした当初、信用調査を十分しなかったため、割賦代金を支払わない契約が続出し、累積で500億円の焦げ付きが発生した。現在は信用調査データベースを活用しているのとのことで、孫氏は「不正ユーザーの存在は純増合戦では上乗せされていたところがあったかもしれないが、現在は激減している」と述べ、今後年間100億円の改善が見込めるとした。また、獲得コストの効率アップで200億円の利益向上も見込んでいる。これらを合算すると1000億円の利益になるという算段だ。 このほか、解約率は前年第4四半期から0.21ポイント改善し、0.98%となった。 ■ 買換サイクルの長期化は「経営に好影響」 オペレーションデータの1つとして買換率が1.91%であることも明らかにされた。この数値は、前年第4四半期と同水準とのことで、、孫氏は「これまで端末の利用期間は20数カ月だったが、30数カ月になった」と語る。今期の売上高減収要因は端末販売数減少にあるものの、同時に端末販売数減少は特別割引の発生を抑えて利益に繋がることから、孫氏は「経営状況には良い影響を与えつつある」とした。同氏は「新スーパーボーナスの発表前に小さなテストをいくつか実施していた。そのテストケースはいち早く2年目を迎えたが、解約に繋がるという状況になっていない。“タダとも”として互いに誘い合って加入した人が解約することも考えにくい。良い意味で推移している。割賦が終了すると特別割引がなくなり、収益にはプラスに貢献してくれる。これからの重要な利益押し上げ効果の1つになる」と説明した。 端末販売数は前期より20%減少しており、今後も同様の傾向になることを経営方針で示したとも言えるが、端末ラインナップに与える影響や在庫管理体制などについては触れられなかった。 ■ URL プレスリリース(業績予想) http://www.softbank.co.jp/news/release/2008/081029_0001.html IRデータ http://www.softbank.co.jp/irdata/ (関口 聖) 2008/10/29 20:36 | |||||||||||||

|