| ||||||||||||||||||||||||||||||

営業収益は、前年同期比2.9%減の1兆1,829億円、営業利益は25.2%減の2,039億円、税引前利益は25.1%減の2,055億円、当期純利益は24.9%減の1,228億円の減収減益になった。 NTTドコモ代表取締役社長の中村 維夫氏は、「営業利益は前年同期に比べて688億円減少。そのうち、営業収益が357億円の減少となり、このなかには、2ヶ月くりこしの失効見込み額計上の影響が306億円ある。また、営業費用は332億円増加しており、ここでは、端末販売数が前年同期に比べて54万台増の624万台となり、収益連動経費が95億円増加したこと、償却方法の見直しによる約40億円の増加を含み減価償却費が78億円増加したこと、基地局数の増加により、電力料金、保守費が増加し、その他経費が147億円増加したことなどが影響した。営業利益の進捗率は26.1%であり、利益減少の半分は制度上の問題であること、前年同期がMNP開始前で静かな時期であったことなどを考えると予定通りのもの」とした。

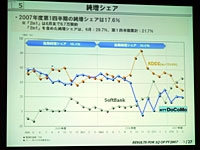

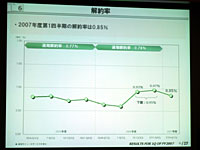

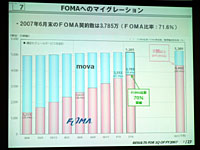

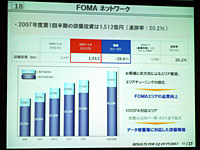

純増シェアについては、第1四半期は17.6%となり、「厳しい状況が続いているが、MNPの影響は少なくなっている」とコメント。2in1の契約が6月末時点で6万7,000契約、現時点では10万契約となっていることを示し、「2in1を含めた純増シェアは29.7%、第1四半期累計では21.7%になる」と語った。また、2in1方式が2回線として純増シェアに集計されないという決定がなされたことに対しては、「心外である」とコメント。「なにを持って純増数をカウントするのかといえば、電話番号しかないと考えている。ユニバーサル料金も2本分支払っており、その点でもおかしい。今後、2in1では異名義でのサービスも考えているが、これをひとつの回線としてカウントしていいのかという議論になることを期待している」などとした。 また、「純増数の意味合いが年々薄れている。大切なのは解約率であり、こちらの方が経営そのものに及ぼす影響が大きい」とした。 同社の解約率は、第1四半期実績で0.85%。前年度下期の0.95%から減少している。 ■ オペレーションデータ FOMAの契約数は、6月末時点で3,785万契約となり、契約比率は71.6%となった。「2007年度末には8割以上の契約比率を目標にしているが、それに向けて順調に増加している」と発言した。FOMAエリアの品質向上に取り組んでいるほか、HSDPA対応エリアを人口カバー率で82%にまで拡大。データ容量の増大に対応した設備増強を図っているとした。

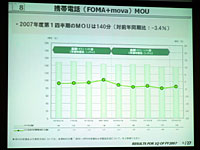

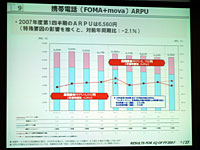

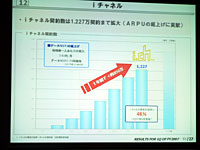

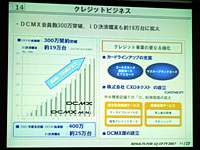

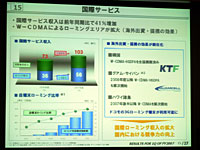

MOUは140分と、前年度に比べて4分の減少で、見込み通りの推移。ARPUは6,560円で、そのうちパケットARPUが2,120円、音声ARPUは4,440円。パケ・ホーダイは1,046万契約となり、FOMA契約者の28%に達した。iチャネルは、1,227万契約で利用者1人当たりのデータARPUは約70円。「データARPUの底上げに貢献している」という。 また、DCMX会員数は300万契約を突破、「主要コンビニではほとんど利用できるようになった。中小規模店舗向けの低価格リーダー端末を開発するために、CXDネクストをカシオと共同で設立し、さらなる普及につなげたい」などとした。 国際サービス収入は、前年同期比41%増の103億円となった。国際ローミング収入は56%増の56億円となっている。自端末ローミング比率は60%を突破したという。

■ 新料金はau対抗

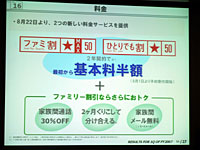

「先日発表した新料金制度のままでは、その後に発表されたKDDIの料金制度に対して競争力がない。KDDIに対抗するための新料金サービスとして、やらざるを得なくなった。KDDIがここまでやるとは想定していなかった。8月1日から予約を開始し、8月22日からサービスを開始するという時期は変えない。また、ファミリー割引に付帯する各種サービスについては、9月1日からのサービスとなる。最初の料金制度では、約200億円の影響を見込んでいたが、今回はさらに200億円の減収影響があると見ている。しかし、これを含んでも、年間で見込んでいた減収影響の範囲であり、通期見通しには影響しない。あとどの程度、減収の影響を見込んでいるかは答えられない。ファミ割の契約比率は74%、ひとりでも割の対象となるのが16%。残り10%が法人。ファミ割MAX50と、ひとりでも割50の対象者は、全契約者ではないため、値下げではなく、割引施策である」とした。 さらに、「SSプランでは、月額3,600円の基本料金が1,800円となり、さらに1,000円の基本通話分の割引分を引けば実質800円。ソフトバンクモバイルの980円とも十分戦える料金体系」とした。 また、長期利用者のメリットが薄れるという点では、「いつ、どこで、なにをするということは決定していないが、長く利用している人に対して優遇する措置を考えていく必要がある、という問題意識をもっていくつもりだ。だが、この点では具体的なものが現時点ではなく、年間の業績のなかにも費用を折り込んでいない」とコメントした。 さらに、法人向けの土曜日割引制度については、「システムも問題もあり、当初の予定よりも1カ月程度遅れることになる。決まった時点で報告する」とした。 激化している料金値下げ競争については、「どうなるかはわからないが、ある程度の料金値下げはあるものの、これがもっと激しくなるとは思えない。今回の50%の割引率はなかなかいい数字。もし、51%にしたら、今度はKDDIが52%にしてくるだろう。座り心地のいい数字だといえる」などとした。 株価が低迷していることについては、「料金引き下げが、これからの先の競争において、不安要因となっている側面もある。市場が飽和状態といわれるなかで、データARPUをどう引き上げていくのか、あるいは法人需要が10%で留まるとは思えず、ここをどう開拓していくかが課題。さらに、コア事業以外の新規事業創出も課題。現在はクレジットカードをやっているが、こうした新たな事業の形が見えることで、株主に対する成長路線の説明ができるようになる」などとした。 また、端末の調達コストが減少傾向にあることを示したほか、第1四半期の販売奨励金は3万6,000円となり、前年同期の3万7,000円から減少していることを明らかにした。 ■ URL 決算短信 配布ページ http://www.nttdocomo.co.jp/corporate/ir/library/earnings/ ■ 関連記事 ・ ドコモの「ファミ割MAX」「ひとりでも割引」、初年から半額に (大河原克行) 2007/07/27 18:24 | ||||||||||||||||||||||||||||||

|