| ||||||||

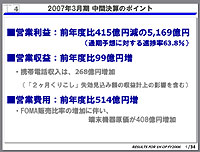

中村氏は、「23日夜から言われっぱなしで、怒りすら覚える部分がある」と発言。ソフトバンクの新聞広告を持ち出して、「0円の表記と、孫社長の名前は大きく書いてあるが、大切な条件が小さく書いてある。ソフトバンクモバイルに移動したが、請求書を見て、こんなはずじゃなかったという人が増えることが心配。こういう出し方はフェアなのかどうか」などと語った。 同氏が、これだけ他社を批判することは、これまでに例がなかっただけに、記者の間からも驚きの声が出ていた。 ソフトバンクの孫社長が「携帯電話会社は儲け過ぎである」と発言したことについては、「ドコモが1兆円、KDDIが5,000億円としたが、KDDIさんも3,000億円程度であり、切りのいい数字でいうこと自体があまりにもいい加減。怒りを覚える」とし、メリルリンチのアナリストの記事を引用して、「日本の携帯電話会社は、MNPに対する懸命な努力もあって、利益水準は先進国中、最低水準にまで下がっている。これが私どもの意見」と述べた。 また、プループランについては、「200円値引きを強調しているが、ソフトバンクは、10月1日から封書での請求書を100円値上げしており、また、ドコモユーザーの90%が使っているiモードに関しては、ドコモが200円であるのに対して、ソフトバンクは300円。これだけで200円は無くなる。また、200円の割引は頭にかかる割引であり、フルに効くわけではない。こんなことをいうと、すぐに400円に値引きするかもしれないが、現時点でそのままソフトバンクに移ると値上げになる」と反論。 さらに、ゴールドプラン(予想外割)についても、ドコモからドコモへかけるユーザーが多く、それが1人だけソフトバンクモバイルに移行すると、無料通話ではないことなどを指摘しながら、「基本料7割引のプランを含めて、5つの割引プランに対して、負けるプランはない。ドコモの利用者にとって、ソフトバンクモバイルの2つのプランに加入するメリットはまったくない」と断言した。 さらに、ドコモとauの料金体系が複雑であると指摘されたことや、日本の携帯電話料金が世界一高い料金体系としたことに対しても、「ソフトバンクは、時間帯を4つにも分割し、曜日ごとに料金を切り分けている。どっちの方が複雑なのか。トラフィックを分散させるためのプランだろうが、もしJRがラッシュ時だけ料金を高くしたら、どんな批判が集まるか。また、総務省の発表でも、日本の携帯電話料金は世界的に見ても、決して高くはない」などとした。 加えて、「固定発携帯電話料金は、3分120円だったものを、ドコモは3分70円、auは3分80円へと値下げしてきた。それに対して、ソフトバンクモバイルは3分120円のまま。これはかなり収益に作用する部分であり、こうした点を言わないことは疑問」などと語った。 一方、音声通話定額制の導入に関しては、「いまの55%というドコモのシェアの中では、はっきりいって自信がない。音声通話定額を導入すれば、トラフィックがミニマムで5倍以上に増えるのは明らかで、東京のど真ん中にいながらも音声の通話ができないという状況になりかねない。音声定額の導入はよく見極めてからやっていきたい」とした。 そのほか、MNP開始から3日間を経過した状況については、「下馬評通り、auが先行しているようだが、この程度しか出てこないのかという印象だ。24日を満を持して待っていた人がもう少し多いと思っていたが、ユーザーも冷静に見ているようだ。ただし、明日からの最初の土日を待たないことにはなんとも言えない。家族で契約する人もいるだろうし、この土日は天気も良さそうだ。この土日がポイントであり、現時点では影響がよくわからない。ただし、ジタバタするのではなく、長い目で見ていきたい」と述べた。 なお、2006年度中間期決算の営業収益は前年同期比0.4%増の2兆3,834億円、営業利益は7.4%減の5,169億円、税引前利益は17.8%減の5,203億円、当期純利益は19.6%減の3,098億円の増収減益となった。

携帯電話収入は、前年同期に比べて268億円増加の2兆856億円。第1四半期に計上した「2か月くりこし」サービスの失効見込み額の収益計上分の293億円が影響しており、それを除くと、前年同期とほぼ同じ水準になる。 営業費用は、前年同期比514億円増加の1兆8,665億円。FOMA端末の比率が増加したのに伴い、端末機器原価が408億円増加したことが影響した。FOMAの9月末時点での契約数は2,910万で、全体の55.8%。1年間で1,230万契約増加した。今年度末には、3,480万契約、65.7%の構成比を見込み、「データARPUの底上げに貢献している」と語った。今年度の出荷比率で見ると88%がFOMAだという。 また、中村氏は、2006年度上期の純増シェアが47.5%となったことを受けて、「auは47.7%となり、少し負けたが、上期45%としていた目標を上回った」と総括した。なお、第2四半期の解約率は0.60%となり、前年同期に比べて、0.21ポイント下落した。 MOUに関しては、第2四半期は146分と、前年同期に比べて6分間ダウン。パケ・ホーダイの適用範囲の拡大、MOUが低いキッズ層およびシニア層の取り込みが影響している。ARPUは、第2四半期実績で6,720円。前年同期比4.7%減。音声ARPUは減少しているが、movaからFOMAへ移行したユーザーのデータARPUの上昇傾向などが見られるという。 一方、同社では、今年度末の業績予想を下方修正した。営業収益では、当初予想に比べて390億円減の4兆7,990億円、営業費用は390億円減の3兆9,890億円とした。 営業収益の見直し要因は、端末販売数の減少により端末機器販売収入を見直し、330億円の減少。ただし、「下期は当初見込んだ通りの台数が出荷できる」としており、上期の販売台数が見通しを下回ったことが影響している。また、営業費用の減少で端末販売数の減少により、収益連動経費を見直した分で230億円の減少。回線利用の効率化による通信設備使用料の削減や、各種物件費の削減推進効果で160億円の減少となっている。 コスト削減への取り組みとしては、903iの一部機種および「FOMAらくらくホンIII」から搭載している1チップLSIの採用によって、端末調達単価の低減や端末の小型化が実現できるとした一方、今後は、HSDPA機能の搭載を含めたチップの高機能化の促進に加え、同チップを活用した共通プラットフォーム化を促進し、2007年度中の開発完了を目指すことに改めて言及。「さらなる端末価格の低減、開発期間の短縮などを実現したい」としている。 ■ URL NTTドコモ http://www.nttdocomo.co.jp/ 中間決算資料 http://www.nttdocomo.co.jp/corporate/investor_relations/balance/balanc_j.html (大河原克行) 2006/10/27 17:31 | ||||||||

|