| ||||||||||||

営業収益は前年同期比1.6%増の2兆2,302億円、営業利益は6.2%増の2,576億円、経常利益は8.6%増の2,559億円の増収増益となった。昨年度売却したDDIポケットを除いた比較では、営業収益は前年同期比5.8%増の2兆1,074億円、営業利益は8.7%増の2,370億円、経常利益は10.9%増の2,307億円とさらに高い伸び率となる。 小野寺正社長は、「収益、利益の数値とともに、事業展開も着実な成果をあげている。移動通信事業は引き続き好調で、固定通信事業の減収分を吸収した」とし、「こうした好調ぶりに加えて、10月から開始したツーカーからauへの同番移行や、1月のパワードコムの合併の効果を折り込み、期初予想の計画を修正する」と、2006年3月末の営業収益目標を2兆9,760億円から3兆410億円に上方修正した。また、営業利益に関しては、2,890億円と据え置いたが、移動通信事業を210億円増加、固定通信事業を210億円減少と、内訳を変更した。

当期純利益についての変更はないが、これは、ツーカーのPDC設備の減損損失、および固定系国内伝送路の減損損失であわせて1,000億円の損失を想定するものの、減損処理の税効果で実質的には約600億円のマイナスになると算出。これに対して、パワードコムの合併による法人税などの軽減分で約600億円のプラスを想定しており、相殺できるためと説明した。 なお、ツーカーの端末販売は当面継続し、顧客の状況を見ながらPDCシステムの廃止時期を検討するとし、「休止時期は現時点では決定していない」(小野寺氏)とした。 ■ 営業収益の8割を占める携帯電話事業

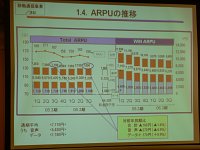

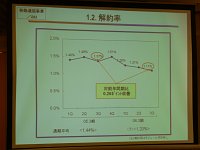

12月末時点での累計シェアは、auが23.9%、ツーカーが3.5%の合計27.4%。純増シェアではauが63.8%、ツーカーがマイナス14.6%の合計49.2%となり、トップシェアを維持しているとした。 auのWIN契約者は12月末時点で675万契約と着実に増加しており、定額制契約率は81%となっている。ツーカーへの同番移行も着実に進展しており、第3四半期(10月~12月)だけで35万。第4四半期も35万の移行を見込んでいる。 「端末の販売台数は高い水準を維持している。ツーカーからの移行とともに、機種変更に対する優遇措置をとっており、これが予想を上回る形で推移している。解約率は1.11%と四半期としては最低の水準になっており、通期でも1.20%を目指す。解約率の低下は、着うたフルの貢献に加えて、家族割や長期の割引制度による囲い込みが功を奏している」(小野寺氏)という。当初の計画では、解約率は1.35%としていたが、今回、これを修正したことになる。 また、販売コミッションの平均単価が、第3四半期には、ここ数年では最低となる3万5,000円の水準にまで減少。「新規契約よりもコミッションが少ない機種変更が増加した影響」と説明した。通期の見通しも当初は3万8,000円としていたものを3万7,000円へと修正した。しかし、販売数量が増加することを見越して、通期の販売コミッション総額については、当初予想の4,570億円から4,880億円へと増額修正した。

■ 固定事業、来年度には改善の見通し

しかし、第3四半期には、メタルプラスのエリア拡大に伴い、開通が加速。48万8,000契約を獲得し、累計開通契約者数は116万5,000契約となった。 小野寺氏は「上期は販売エリアが限定され、通期の見通しも当初の220万契約を170万契約へ、開局GC数も1,800局から1,450局に下方修正したが、着実に成果があがっていると判断している。来年度には赤字は減らすことができるなど収益性は改善していく。とくに音声系は増収に転じることができるだろう」などとした。 固定通信事業の通期の見通しについては、営業収益は6,120億円から6,180億円へ上方修正。一方、営業利益はマナナス420億円の赤字から、マイナス630億円の赤字へと幅を広げた。 「メタルプラスは、NTTに比べて安価であること、さらに一緒にADSLに加入する人も多く、料金とサービスの両面で訴求していくことができている」(小野寺氏)と、売り上げ増加の理由を分析した。 一方、光通信事業に関しては、「東京電力と話し合いを進めている段階で、今後、具体的な施策を発表することになる。また光プラスの名称を変更することになる。しかし、販売が増えれば、赤字幅が広がる可能性がある」とした。 ■ 音楽で春商戦を勝ち抜く 質疑応答では、堀江貴文社長の逮捕が世間を騒がせているライブドアと、公衆無線LANサービスに関してパワードコムが提携していることに関する質問が飛び、これに対して小野寺氏は、「この契約の支払いが遅延していることもなく、通常の顧客として対処しており、いまの段階でどうこうということは考えていない」とした。また、春商戦の動向については、「LISMOの発表とともに、7機種の対応製品を発表し、顧客の関心は高いと判断している。また、ワンセグ放送対応機も品不足気味となっている。こうした製品とサービスによって春商戦を勝ち抜きたい。ドコモやボーダフォンが音楽ケータイに熱心だとは思っていない。LISMOは、固定系と移動通信との連携サービスのひとつだともいえ、DUOMUSIC STOREによるダウンロードサービスも固定系のサービス強化のひとつになる」とした。 なお、ソニー・エリクソン製のW32Sで、モバイルSuicaにバージョンアップによって対応することになった点に関しては、「ご迷惑をおかけしている。JR東日本のSuicaには、FeliCaとは違った技術仕様があり、JR東日本にも申し訳ないと話した。FeliCa搭載機種のすべてがモバイルSuica対応となるかどうかは今後もわからない」としたほか、「今週末からモバイルSuicaのサービスが開始されるが、いまは関東圏だけのサービスに限定されている。また、Suicaの機能を搭載することで利便性が増すために、このインフラに対応していくことが普通と考えている。モバイルSuicaが、急激にauの契約者数を増やす要素にはならないと判断している」と語った。 ■ URL 関連資料(KDDI) http://www.kddi.com/corporate/ir/presentation/ ■ 関連記事 ・ au、1X WIN対応の新端末7モデル発表 (大河原克行) 2006/01/24 18:43 | ||||||||||||

|