| ||||||||||||

|

KDDIは、2004年度第1四半期(4~6月)の連結決算を発表した。営業収益は前年同期比4.4%増の7,200億7,500万円、営業利益は5.3%増の895億5,700万円、経常利益が7.4%増の871億7,100万円、当期純利益が17.6%増の516億6,300万円と、増収増益の好決算となった。 ■ 非ARPU収入拡大が今後の課題

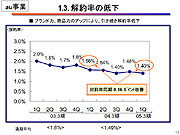

au事業は、営業収益が前年同期比14.2%増の4,862億円、営業利益は23.8%増の800億円となった。6月末時点での契約数は1,759万1,000に到達し、「6月は純増数でドコモに抜かれたが、第1四半期の純増数シェアでは53.0%とトップになった」とした。 小野寺氏が強調したのが、解約率の低下だ。同氏によると、auの解約率はブランド力および商品力の向上により解約率が引き続き低下しており、第1四半期は1.40%にまで引き下げられたという。「前年同期比に比べて、0.16ポイントも改善している。解約率は、お客様満足度のバロメーターだと認識しており、1.40%という数字は、通期目標の水準にまで到達している数値」と高く評価した。

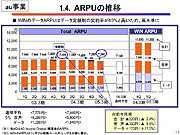

小野寺氏は「ハイエンドユーザーの取り込みに成功しており、同時にこれまでデータ通信をあまり活用していなかった既存ユーザーのデータ利用も促進している。今後もデータ利用の底上げを図りたい」と語った。 同氏は「WINは、これまでは準備段階。今年夏から本格展開を開始する」と前置きし、「今後も端末、料金、アプリの総合力によって、事業を拡大したい。端末では、GLOBAL PASSPORT対応端末や3メガピクセルカメラ端末の投入、1XおよびWINの夏モデルの投入などによって、利用者にとって選択の幅が広がることになる。また、ダブル定額の導入やEZチャンネルの拡充、WIN向けのポータルデザインの一新などにも取り組んでいる。今年度末にはWINの全国カバー率が98%に達し、サービス開始から1年4カ月でその水準まで到達できることは、利用者にとっても大きなメリットだろう。今年度末にはWINだけで300万獲得を目標にしているが、それに向けてさらに力を注ぐ」と抱負を語った。 ARPUが頭打ちになるなかで、非ARPUの収入拡大も同社にとって大きな課題。着うた、着ムービーなどの同社が先行するサービスによる収入増加に加えて、回収代行手数料収入も拡大を図っていきたいしている。

■ 固定と携帯を一緒にやれるのが強み 一方、固定電話事業などを含むBBC&ソリューション事業は、「厳しい状況」というように、音声通信の売り上げ減少とともに、アクセスチャージの事後精算分を30億円計上したことで、営業収益は前年同期比10.9%減の1,239億円、営業利益は約100億円減益の1,400万円とかろうじて黒字を維持するという結果になった。だが、小野寺氏は「固定電話事業と携帯電話事業を一緒にやるのが当社の強みであり、今後も融合サービスに向けた取り組みを行いたい。採算管理を徹底するとともに、光などに経営資産を振り分けたい」と、今後も固定電話事業に力を注いでいくことを示した。 光プラスの開通回線数は今年6月末で2万8,000に到達。まだ開通していない契約者を含む累計契約回線数は3万5,000に達したという。「光に関しては、販売体制の拡充とともに、契約から開通までの期間短縮化に取り組みたい」(小野寺氏)としている。 ■ 12月末を目標にツーカーを100%子会社化 ツーカー事業に関しては、営業収益は前年同期比25.2%減の611億円となったものの、営業利益は21.1%増の57億円と改善。小野寺氏は「音声とメールに顧客ターゲットを絞り込んだことが、経営指標の着実な改善につながっている。今後も360万にのぼる顧客の利便性向上に取り組みたい」とした。PHSによるポケット事業については、営業収益が前年同期比8.9%減の441億円、営業利益も49.5%減の28億円と減収減益になった。 実は、この背景にはAH-K3001Vの存在があるという。Opera搭載の同製品は、HTMLベースのサイトが閲覧できるとして高い人気を誇ったが、「端末機器の単価が高いため、販売コミッションが発生し、これが利益面を圧迫することにつながった」という。端末の売れ行き好調が、利益を圧迫するという皮肉な結果につながったといえる。 また、同社では今回の決算発表で、今年6月に発表したカーライル、京セラ、KDDIからなるコンソーシアムへのPHS事業の売却によって、310億円の売却益が見込めることを示したほか、ツーカー事業を行なっている東京、東海、関西のグループ3社を今年12月末を目標に100%子会社化することを明らかにした。 ツーカーの100%子会社化については、「3社は、これまでにも54~61%の間の資本比率のため、決算では連結対象となっていることから、とくにPLへ影響するものではない。だが、100%子会社化するのは、今後の事業の方向性に関して、より迅速な意志決定をすることが狙いだといえる。ツーカーブランドをどうするか、3社の合併をどうするかといった点を含めて、次のステップに向けた検討や意志決定を早めることが今後必要になってくるのは明確であり、KDDIだけで決定できる環境にしておくことが必要であると判断した」(小野寺氏)と説明した。 質疑応答のなかでは、かねてから噂されている法人向け営業部門の分社化についても言及。小野寺氏は「分社化については、再検討を開始したところだ」と回答した。その理由として、同氏は「ヤフーBBによる日本テレコムの買収によって、どんな影響が出るのかがわからない点。また、分社化することで、当社の特徴ともいえるauやコンシューマ向け事業、モバイルソリューション事業との連携が薄れ、固定系の営業力が落ちるという懸念もある」として、分社化については未定との見解を改めて示した。 また、フルブラウザ搭載機のWINなどへの展開については、「PHSでは、カード型を投入するなど、HTMLのサイトを閲覧することを前提としたものになっているが、WINなどのau事業ではそうはなっていない。料金問題が大きく影響すると考えられ、フルブラウザ対応端末機の投入に関する検討はすすめているが、それを出すかどうかは別問題」(小野寺氏)として、当面、参入する意向がないことを示した。 ■ URL KDDI http://www.kddi.com/ (大河原克行) 2004/07/29 20:43 | ||||||||||||

|

|