| ||||||||||||

|

KDDIは、2003年3月期第3四半期(2002年10~12月)の連結決算を発表した。同社が四半期決算を発表するのは今回が初めてのため、前年同期との比較はできないが、同時発表した期末見通しで、auの純増数および全社の利益予想を上方修正するなど、収益面で予想を上回る成果をあげていることが浮き彫りになった。 ■ 予想を大幅に上回る実績

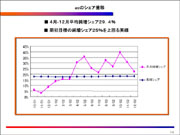

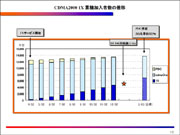

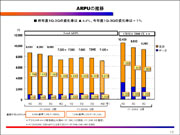

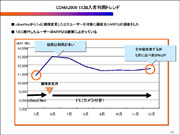

小野寺正社長は、「利益面では社内計画を大幅に上回る実績となっている。とくに、経常利益では、11月に発表した通期見通しの900億円をすでに上回る943億円となっている。au、ネットワーク、ポケットの各事業においての利益が大幅に改善しており、通期の利益計画を上方修正した」と話した。 今回の修正値では、通期の営業収益は、11月時点での計画値に対して、120億円マイナスの2兆7,580億円としたが、営業利益では90億円増加の1,290億円、経常利益では100億円増加の1,000億円とした。 ただ、第4四半期は、宣伝広告費の経費増加や、今年3月末にサービスを停止するPDCの資産撤去などに伴う費用が増加するため、一時的に収益が悪化するとしている。 ■ CDMA2000 1xが好調 au事業に関しては、第3四半期の営業収益が4,078億円、営業利益が342億円、経常利益が313億円。営業利益では上期が129億円であったのに比べると、わずか3カ月で1.5倍を稼ぎ出した計算になる。au事業の躍進の原因は、第3世代携帯電話サービスであるCDMA2000 1xの好調ぶりにある。 CDMA2000 1xの加入者数は、昨年4月のサービス開始以来、1月16日で500万に到達、「今年3月には、加入者の半数が第3世代になるのはほぼ確実」と予測している。 同社のシェアも、期首の計画では純増シェア25%を目標としていたが、4~12月の純増シェアは29.4%。「auの携帯電話には、使いやすい、高品質、高性能というイメージができあがり、お金を払ってでも買いたいというユーザーが増加した。他社が安売りを仕掛ける一方で、適正な販売価格を維持してシェアを獲得することに成功した」と話す。 事実、販売コミッションは大幅に低下している。今年上期には1台あたり43,000円の販売コミッションがかかっていたものが、第3四半期には37,000円と6,000円も低下。これが収益性の向上につながっている。 また、解約率の低下も大きな動きといえる。昨年度第3四半期には、2.5%の解約率が、今年度第3四半期では1.7%にまで低下。「解約率1%は、約13万人に相当する。0.8ポイントも解約率が下がったことは、純増数換算した場合に大きな影響を与える」としている。 ARPUに関しては、音声ARPUが予想以上に下落しなかったこと、その一方でデータARPUが思ったほど伸張しなかったことを挙げ、「今後は、ムービー、着うた、BREW、GPSの強化によって、データARPUを引き上げたい」と語った。 ARPUは、第3四半期実績で音声ARPUが6,440円、データARPUが1,200円の合計7,640円。これが、第4四半期には、音声ARPUで5,870円、データARPUで1,250円の合計7,120円になると予測している。 なお、CDMA2000 1xの加入者に関しては、第3四半期実績で音声ARPUが7,080円、データARPUが2,160円の合計9,240円と全体平均よりも高くなっており、「CDMA2000 1xへ移行するとARPUが約8%高くなるという調査結果も出ている」という。また、「他社から移動してきた加入者のなかでも、比較的ARPUの高い利用者がCDMA2000 1xに移行しているのではないだろうか」と分析した。

■ EV-DO導入で他社と差別化

なお、PDC関連費用として、一部来年度に実施する施設撤去関連費用も今年度に計上する予定で、通期で255億円の営業損失を予定。そのうち、第4四半期に180億円を計上する。 「来年度にはPDCサービスを実施しないのに、撤去費用を来年度に繰り越すのはおかしいとの判断があった。今期に計上することで、撤去関連費用およびPDCに関するランニングコストの不要分が、そのまま来年度の利益の押し上げ要因につながる」としている。 au事業では、通期営業収益の予想として、11月予想に比べて、50億円減少となる1兆6,040億円としたが、営業利益530億円、経常利益は390億円と計画通り。加入者数については、純増数を150万から160万へと上方修正。累計加入者数も10万人増の1,380万人とした。 ツーカー事業については、第3四半期実績で営業収益が797億円、営業利益が15億円、経常利益が2億円。通期見通しは、営業収益が3,145億円(11月計画に比べて45億円減少)、営業利益が5億円(同5億円減)、経常利益がマイナス40億円(計画値通り)とした。 ツーカーは、シンプル機が好調だが、第4四半期は、拡販のための費用の計上や、2月は日数が少ないことでARPUが減少することなどをマイナス要因とした。 ポケット事業は、第3四半期実績で営業収益が492億円、営業利益が60億円、経常利益が54億円。通期見通しは、営業収益が1,980億円(11月計画に比べて30億円減少)、営業利益が190億円(同20億円増)、経常利益が160億円(同20億円増)となった。 なお、DIONやADSLなどのネットワーク&ソリューション事業は、第3四半期実績で営業収益が1,504億円、営業利益が156億円、経常利益が164億円。通期見通しは、営業収益が5,990億円(11月計画に比べて10億円減少)、営業利益が550億円(同80億円増)、経常利益が550億円(同100億円増)とした。 ■ 「J-フォンのプリペイド端末は高すぎる」 一方、小野寺社長は、J-フォンのプリペイドカード方式については、「当社ではプリペイドカード方式を強化する考えはない。全体の料金が下がるなかで、プリペイドカードを使うメリットがない。端末を無料で配布するのならば、それなりの数値にも達するだろうが、あの実売価格では、はっきりいってプリペイドカード方式の方が高くなる」とした。また、固定発携帯着の料金設定権については、「移動帯通信事業者が持つべきであるという考えには変更はない」として、「携帯電話のトラフィックのピーク時間は午後10時から午前1時だが、仮に固定電話側が夜間は儲けなくていいという判断から、深夜の時間帯の料金設定を低く設定すれば、それに伴いアクセスチャージも減少する。料金が低くなればトラフィックがあがり、それに対する設備投資も必要になるが、アクセスチャージが減少すれば携帯電話事業者は十分な対応ができないということになる。これでは、携帯事業者は成り立たない」として、携帯事業者側の料金設定権獲得について固持した。 さらに、接続料の値上げの問題にも言及。「全体の通信料金が下落傾向にあるなかで、接続料を引き上げるということは明らかに政策の変更であり、政府は従来の政策を転換したことを明確にすべき。また、接続料は、コストをトラフィックで割ったものだが、トラフィックの議論ばかりで、コストについての議論がされていない。設備投資などのコストの議論や、その見直しに関する議論を考えるべき。そして、トラフィックがあがっているときには精算をせずに、下がったら精算をするというやり方は、NTTが儲かるという、いいところ取りで、不公平の極みである。接続料問題は、トラフィックがあがっても我々はきちっと支払うという過去の経緯があった上でここまできた。過去にやってきたことを棚上げにして、議論をするのはおかしい。今後も積極的に反論していく」とした。 ■ URL KDDI 決算関連資料 http://www.kddi.com/ir/index.html (大河原克行) 2003/02/04 20:05 | ||||||||||||

|

|